Пример «из жизни»: организационная структура девелопмента

Известно, чтобы гарантировано «провалить» дело, в нем следует «развести» побольше начальников и обеспечить им отсутствие прямой связи «результат – ответственность». (Для результата есть так называемые SMART-критерии: конкретность, измеримость, достижимость, соответствие цели, своевременность).

И «развели»: начальники групп; начальники отделов; начальники управлений; директора департаментов; заместители генерального директора; генеральный директор. Дальше «футболить» решение некуда. И оно, если не потерялось между уровнями, то сильно «похудевшее» по смыслу-значению-оперативности – «принимается». На шестом уровне. На каждом уровне управления происходит потеря информации и времени, необходимых для принятия решений. Для повторяющихся работ эти потери минимизируют путем стандартизации. Но в проектах многие вопросы слабо поддаются стандартизации. Значит, для них потери будут велики. Что проявится в увеличении себестоимости работ.

Сколько уровней управления должна иметь оргструктура девелопмента?

Для одного проекта девелопмента (одного объекта девелопмента, далее ОД) – два уровня.

Первый уровень управления – это группы:

- Группа разработки концепции, аренды и обслуживания ОД. Ее результат – доходы от арендаторов. В экономике такое подразделение называют центр доходов (далее ЦД).

- Группа разработки и реализации проекта создания ОД (команда проекта). Ее результат – себестоимость создания ОД и себестоимость его эксплуатации. Это – центр затрат (ЦЗ).

Второй уровень управления – отделы. Группы объединяются в отдел девелопмента – центр прибыли (ЦП). Прибыль является целью бизнеса. Значит, для одного проекта ОД, двух уровней управления – достаточно. Графическая схема оргструктуры для одного проекта девелопмента имеет вид, представленный нижеследующей схемой:

Схема 1. Организационная структура для одного проекта девелопмента

Для нескольких проектов ОД объем однотипных работ возрастает. Целесообразно произвести «горизонтальное» и «вертикальное» разделение труда. Группа разработки концепции, аренды и оперативного управления ОД увеличивается до отдела разработки концепций, аренды и обслуживания ОД в нижеследующем составе:

- группа разработки концепций ОД;

- группа по сдаче в аренду площадей ОД;

- группа по обслуживанию ОД (ей подчинен ЖЭК).

Этот отдел, как и его предшественник, имеет тип ЦД.

Группа разработки и реализации проекта создания ОД увеличивается до отдела разработки и реализации проекта создания ОД в нижеследующем составе:

- группа разработки и реализации проекта создания ОД 1 (команда проекта ОД 1);

- группа разработки и реализации проекта создания ОД 2 (команда проекта ОД 1);

- группа разработки и реализации проекта создания ОД … (команда проекта ОД …);

- группа «общих» «узких» специалистов (для участия в группах отдельных проектов).

Тип отдела – ЦЗ. Отделы объединяются в департамент девелопмента (ЦП). Получается три уровня оргструктуры. Ее графическая схема имеет нижеследующий вид:

Схема 2. Организационная структура для нескольких проектов ОД

Арифметика строительства фирмы

Рассмотрим, с формальной точки зрения, то, что изложено в предыдущем разделе. Экономическое состояние фирмы представляется ее балансом; а изменение состояния – отчетом о прибыли/убытке. Прибыль/убыток определяется следующим уравнением №1:

Доходы – Затраты = Прибыль

Следуя принципу единства цели, можно принять в качестве аксиомы, что целевое назначение работ каждого элемента оргструктуры фирмы должно соответствовать одному и только одному элементу уравнения №1: или доходам, или затратам, или прибыли. Таким образом, появляются три типа элементов оргструктуры фирмы, обозначенных выше, соответственно: ЦД, ЦЗ и ЦП. Причина введения этих понятий – не только в принципе единства цели, каждому элементу структуры предпочтителен свой тип специалиста. Для ЦД – экстраверт. Для ЦЗ – интроверт. В ЦП более предпочтителен штабной тип работника. Теперь, по аналогии с уравнением №1, оргструктуру фирмы можно представить в виде уравнения №2:

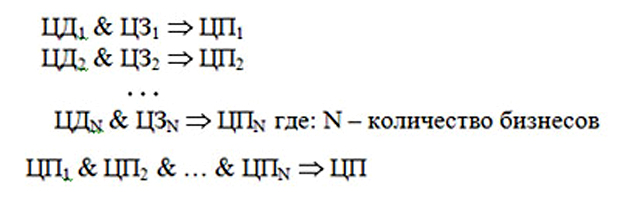

ЦД & ЦЗ → ЦП

При нескольких бизнесах в фирме, уравнение (2) превращается в систему уравнений (3):

Таким образом, мы приходим к арифметике строительства фирмы.

Примечание: система уравнений (3) соответствует так называемой дивизиональной структуре фирмы. При этой структуре каждый бизнес фирмы имеет все вспомогательные подразделения, необходимые для обеспечения его производственных потребностей.

Свойства элементов оргструктуры фирмы

После изложения общих представлений о структуре фирмы опишем свойства ее элементов:

1. Каждый элемент оргструктуры фирмы содержит работы только одного типа. То есть, относится к одному из трех типов элементов: ЦДi, ЦЗi и ЦПi.

2. Каждый элемент ЦДi, ЦЗi и ЦПi имеет единственное назначение (единство цели):

- ЦДi – максимизация дохода;

- ЦЗi – минимизация затрат;

- ЦПi – максимизация прибыли.

3. ЦДi и ЦЗi – это производственные и вспомогательные подразделения фирмы. ЦПi – это управляющая надстройка, которой подотчетны подразделения ЦДi и ЦЗi. Обычно она состоит из руководителя ЦПi и его секретаря. При большом объеме работы функции руководителя ЦПi разделяют на внешние и внутренние. Для последних вводится должность заместителя руководителя ЦПi. При еще большем объеме работы могут оказаться необходимыми: кураторы-референты, эксперты, аналитики, контролеры, консультанты. При еще-еще большем объеме работы увеличивается количество вышеперечисленных специалистов. Тогда в ЦПi появляются специализированные подразделения.

4. В ЦДi и в ЦЗi может быть горизонтальная и вертикальная специализация работ. Например, крупный завод в составе корпорации может не иметь функций сбыта. Тогда он будет ЦЗi с очень развитой горизонтальной и вертикальной специализацией работ.

5. ЦПi в фирме может быть также больше одного – от 1 до N. В этом случае говорят о многопрофильности фирмы.

6. Каждый элемент фирмы должен удовлетворять условиям полноты и отсутствия излишеств. Полнота означает, что работ, подотчетных элементу, должно быть достаточно для достижения целей, поставленных перед элементом. Отсутствие излишеств означает, что все работы, подотчетные элементу, необходимы для достижения целей, поставленных перед элементом.

Следствие: согласно условию полноты, элементу ЦП должны подчиняться все элементы ЦД и ЦЗ, необходимые для достижения прибыли.

7. Фактически, организационные структуры типа ЦП могут быть разными:

- дивизиональная структура, или структура автономных бизнесов, в которой каждый отдельный бизнес самодостаточен, ей соответствует система уравнений (3);

- матричная структура – в ней есть вспомогательные службы, являющиеся общими для некоторых или всех бизнесов;

- промежуточные формы.

8. Укрупнение элемента оргструктуры фирмы должно происходить без нарушения его типа.

«Вектор» развития оргструктуры на примере девелопмента

Сначала покажем «вектор» развития на примере девелопмента. Для девелопмента основные организационные структуры в ЦП – следующие:

- «обособленный проект»;

- матричная структура;

- промежуточные формы.

Организационное развитие элементов структур в ЦП должно начинаться с варианта «обособленный проект». И постепенно, по мере роста его масштабов, квалификации руководителей звеньев и их персонала, переходить к матричной структуре. (Этим «включается» эффект масштаба). Таким образом, «вектор» развития элементов оргструктуры должен быть следующий: «От обособленного проекта → к матричной структуре».

Поясним необходимость такого «вектора» развития сначала в форме шутки. «Прежде чем обобществлять, нужно иметь то, что может быть обобществлено». Теперь поясним строже.

Структура одиночного проекта дает следующие преимущества «командной» работы:

- Исполнителям легче увидеть свою работу как определенную часть всей работы в целом.

- Исполнителей легче побуждать к инициативе и активности в смежных работах.

- Исполнители-новички быстрее «нарабатывают» умение понимать работу в целом и ориентироваться в ее взаимосвязях.

Преимущества матричной структуры – следующие:

- Специалисты в «общих» звеньях быстрее повышают узкопрофессиональную квалификацию.

- «Коэффициент загрузки» специалистов – больше.

- Возможность «тиражирования» их наработанных навыков – больше.

Но! Без видения, инициативности и активности у исполнителей чаще доминируют узкопрофессиональные интересы. И ограничители такого доминирования в матричной оргструктуре – слабы. Это ухудшает работу исполнителей: как в плане производительности, так и качества. Почему? Потому что в умственном труде работник сам формулирует свое производственное задание. Сам определяет глубину и полноту его выполнения. Сам, как говорят, определяет «лишние мили», которые следует пройти к достижению результата своей работы. И что будет важнее для самооценки достаточности его усилий в этом:

- Интересы работы, которую он видит, и значение своей части в ней понимает?

- Или узкопрофессиональные интересы?

Ответы на эти вопросы – риторические. Каким будет «вектор» развития для других видов бизнеса? Будет тот же самый. Только для других видов бизнеса структуру «обособленный проект» называют дивизиональной структурой.

Причины нарушения «вектора» развития

Нередко в растущих бизнесах, особенно в рамках небольших корпораций, намерено не допускаются «чисто» дивизиональные структуры. Это проявляется, например, в том, что отдельные бизнесы не имеют собственных служб снабжения, сбыта, транспорта. Эти службы подчинены вышестоящей структуре типа ЦП. И управляет ими исполнительный директор.

Есть две причины нарушений «вектора» развития:

1. Недоверие к руководству отдельных бизнесов. Что, по сути, означает неумение построить эффективную систему контроля.

2. Чрезмерное стремление к исключению дублирования вспомогательных служб. Это проявление недальновидного «крохоборства» в плане развития бизнеса.

Отвечала ли организационная структура требованиям результативности?

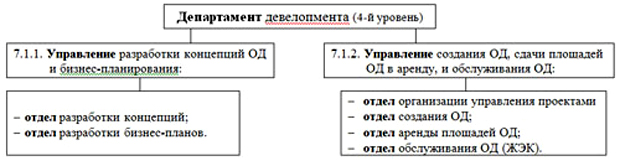

Нет. Не отвечала. Рассмотрим, почему. Департамент девелопмента имел структуру, представленную нижеследующей схемой 3.

Схема 3. Структура девелопмента (уровни управления 2-6)

Проанализируем схему 3. В соответствии с вышеизложенным, департамент девелопмента должен быть центром прибыли. Значит, ему подчиняются ЦД и ЦЗ. Каким должен быть финансовый тип подразделения 7.1.1?

Есть три варианта: ЦП, ЦД, ЦЗ. ЦП уже «занят» – это департамент. Из двух вариантов – ЦД и ЦЗ – подразделение 7.1.1 должно быть, скорее, ЦД. Значит, ему нужно отчитываться доходами (максимизируя доходы, при определенном бюджете-лимите затрат). Но из схемы 3 видно, что в 7.1.1 нет отделов, которые могли бы отчитываться доходами. Поэтому, хотя подразделение 7.1.1 и должно относиться к ЦД, но оно не может отвечать за правильность своих концепций-планов.

Каким должен быть финансовый тип подразделения 7.1.2? Ему остается тип ЦЗ. Но финансовые результаты работ инженеров (создающих ОД) и работ продавцов (сдающих площади ОД в аренду) входят с разными знаками в расчет прибыли. Объединять такие работы в ЦЗ – нельзя. Можно то же самое сказать иначе. Объединять можно в ЦП. Но ЦП должны быть подотчетны все работы, формирующие прибыль. А разработка концепций и бизнес-планов неподотчетна подразделению 7.1.2. Если же будет подотчетна, зачем тогда департамент? «Секрет» создания подразделения 7.1.2 в виде, показанном на схеме 3, состоял в административных амбициях «творца» схемы 3 – начальника управления 7.1.2. Вот так «тайное становится явным».

Таким образом, видно, что в шестиуровневой организационной структуре девелопмента на третьем уровне заведомо исключена возможность формирования результатов, с которыми можно было бы связать однозначную персональную ответственность. Как скорректировать эту оргструктуру, чтобы она обеспечивала наличие связи «результат-ответственность» – понятно из разделов выше.

Примеры проблем управления элементами оргструктуры фирмы

Первая проблема – эгоизм. «Идеальная» цель для ЦЗ – это полное отсутствие затрат. Это – шутка. Вызвана она тем, что в процессе разработки и реализации проекта, как правило, появляются решения, улучшающие показатели назначения объекта, или снижающие показатели его потребления (издержки будущей эксплуатации объекта). Но эти решения могут приводить к определенному увеличению затрат на создание ОД. Как поступит «руководитель» ЦЗ? – «Задавит» решение «на корню». Потому что оно противоречит целевому назначению ЦЗ – минимизации затрат. И будет прав. Потому что ему придется обосновать необходимость увеличения стоимости строительства. А на это обоснование найдется немало желающих навесить ярлык самооправдания. И «зачем ему такая слава»?

Правильное решение может быть принято только на уровне ЦП. Но как организовать работу внутри элементов оргструктуры, чтобы решения, аналогичные вышеупомянутым, попадали в поле зрения руководителя ЦП, а не были придушены «втихаря», где-нибудь в «закутке иерархии»? Ответ – известен: оргструктура должна иметь элементы адхократии.

Есть еще одно проявление эгоизма. Формулируется оно как «закон природы». Каждое подразделение в процессе своего существования старается переформулировать свое назначение. Причина – понятна. Создание подразделения обусловлено потребностями старшей структуры. А после своего создания всякое подразделение начинает руководствоваться принципом «своя рубашка ближе к телу».

Вторая проблема – необходимость упомянутых излишеств. Она обусловлена тем, что в каждом элементе оргструктуры нельзя исключать:

- «разовых» заданий, формирующих «чужой» результат;

- работ «на перспективу», которые должен вести сам элемент оргструктуры.

В обоих случаях необходимо решение вышестоящего элемента оргструктуры. Решение в порядке внешнего управления, которое осуществляется посредством договорных отношений.

Выводы

«Арифметика» помогает построить оргструктуру фирмы, соответствующую связям «результаты-ответственность». Такая оргструктура позволяет максимально освободить старшие звенья управления от выполнения обязанностей младших звеньев. В частности, не «царское дело» лично прощаться с каждым рублем затрат. Дешевле попрощаться с затратами путем утверждения их бюджета. А средства ограничения возможных злоупотреблений нижестоящих звеньев управления – есть:

- текущая (еженедельная) отчетность;

- и контролирующие службы фирмы.

Впервые статья была опубликована на Executive.ru 25 августа 2009 года в рубрике «Творчество без купюр». Реанонсирована в контентном блоке в рамках специального проекта редакции

Почему ,интересно,нет коментариев ?

Или арифметики в статье мало или боятся

вступить в диалог с Гуру ?

Виктор,

исключительно по Вашей просьбе: а что тут комментировать? Автор описал организационную структуру какой-то компании, которая занималась, как она считала, девелопментом. Девелопмент в ее исполнении был ''слегка'' отдален от классического понимания девелопмента, который, напомню, по отраслевой классификации относится к финансовым услугам.

Что вызывает вопросы сразу же - группа разработки концепций отнесена к функциональному по своему сути подразделению, выполняющему регулярные работы: сдача в аренду, обслуживание (эксплуатация) объектов. При этом имеется и проектное подразделение, работа которого на конкретном объекте заканчивается после передачи объекта в эксплуатацию. Это правильно с функциональной точки зрения и соответствует переходу актива из второй части портфеля (активы в процессе девелопмента) в третью (генерирующие рентный поток активы). Однако, вот эта ''перманентная'' разработка концепции одного и того же объекта вызывает большое удивление - дело в том, что изменение концепции (реконцепция) действующего объекта возвращает объект из третьей части портфеля во вторую, так как надо либо перестраивать объект вплоть до сноса существующего, либо очень серьезно пересматривать пул арендаторов. И то, и другое практически обрывает рентный поток.

Почти наверняка автор отнес группу разработки концепций туда, куда отнес, так как каким-то образом эта фирма умудрялась получать от ее деятельности доходы. Как это у них получилось - только они и знают, но, видимо, это подразделение что-то у них продавало. Впрочем, в последующем тексте на схеме 3 видно, что группу по разработке концепции все-таки вынесли из подразделения регулярной эксплуатации, но при этом продолжают считать центром доходов.

Если подходить к этому подразделению как центру доходов из-за того, что от ее деятельности зависят будущие доходы - ну так и затраты будущие от них тоже зависят.

Короче, это не самый понятный и вообще удачный для иллюстрации подхода и просто спорный пример. Девелопмент вообще не слишком простой для управления бизнес в рамках такого подхода. Именно поэтому крупные западные девелоперы работают совершенно иначе, по модели инвестиционных фондов (и управления, кстати, тоже).

Вот и отклики пошли....Лучше критические замечания, чем полная тишина.

Зная ''добротность'' статей автора ожидал , что через ''арифметику'' он выйдет

на оптимизацию оргструктур...

Но из ''арифметики'' появилась только формула Д-З=П ,а дальше пошла

философия управления в перемешку с психологией :

''Следуя принципу единства цели, можно принять в качестве аксиомы, что целевое назначение работ каждого элемента оргструктуры фирмы должно соответствовать одному и только одному элементу уравнения №1: или доходам, или затратам, или прибыли. Таким образом, появляются три типа элементов оргструктуры фирмы, обозначенных выше, соответственно: ЦД, ЦЗ и ЦП. Причина введения этих понятий – не только в принципе единства цели, каждому элементу структуры предпочтителен свой тип специалиста. Для ЦД – экстраверт. Для ЦЗ – интроверт. В ЦП более предпочтителен штабной тип работника ...''.

Это что-то из области ''разделяй и властвуй'' ,хотя речь идёт о дивизионной структуре управления

и о бюджетировании,что ,как правило,преследует цель передачи полномочий

и ответственности на более низкий уровень управления.

Здесь -''каждый сверчёк ,знай свой шесток'' и не забывай ''еженедельно'' посылать отчёты наверх.

Никакой демократии и вовлечённости коллектива в дела компании :)) Цитирую:

''Правильное решение может быть принято только на уровне ЦП.''

Но окончательный вывод успокаивает :

''Такая оргструктура позволяет максимально освободить старшие звенья управления от выполнения обязанностей младших звеньев.''

Знаю,что ''добротный'' В.И. ''камня на камне'' не оставит на всех замечаниях оппонентов...

И будет прав.