1. Введение

Эта работа – результат формализации решения задачи повышения производительности труда на стройобъектах. По понятным причинам решение началось с вопроса: сколько предприятие может платить своему персоналу?

По вопросу оплаты труда есть много научных, методических и нормативных публикаций. Но, фактически, работодатели определяют оплату труда, руководствуясь следующими представлениями:

1.1. Теоретическими: от покупки трудозатрат, как товара, до их трактовки, как паевого вклада в «наше общее дело».

1.2. Практическими: от «платить не меньше, чем на соседних предприятиях – чтоб не сбежали» до «платить не больше – зачем платить лишнее».

1.3. И доминирующим: о возможности купить на рынке труда «600-й мерседес» по цене «малолитражки».

Ясно, что увеличение оплаты труда, Зп, уменьшает прибыль. Значит, есть значение Зп, превышение которого означает переход от прибыли к убыткам. Это значение является ориентиром для возможного «отступления» работодателя в переговорах об оплате труда. Например, в переговорах о найме строительных бригад.

Из предыдущего абзаца следует необходимость простого и быстрого средства оценки Зп, более объективного, чем мнение «я так думаю». Таким средством может быть числовая модель. Она должна отражать следующее:

1.4. Полноту «картины», в рамках которой определяется Зп.

1.5. Сложившуюся «среднерыночную» Зп.

1.6. Обоснованность конкретного определения Зп.

1.7. Последствия отклонения устанавливаемой Зп от обоснованной по п.п.1.4-1.6.

Требованиям 1.4-1.7 удовлетворяет модель распределения добавленной стоимости. Как она строится и как применяется, показано в настоящей работе.

Отметим, что в тексте некоторые слова выделяются курсивом. Этим им придается смысл терминов. Для усиления значения слов применяется полужирный шрифт.

2. Построение модели распределения добавленной стоимости

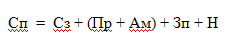

Построение модели начинается с вопроса об источнике оплаты труда, Зп. Он известен. Это –доход предприятия или, иначе, сумма продаж, Сп. Она распределяется следующим образом:

(1)

Где:

- Сз – сумма закупок (сырья, комплектующих, энергии, услуг), необходимых предприятию для производства его продукции. В литературе величину Сз называют промежуточное потребление.

- Пр – прибыль; Ам – сумма амортизации «прошлого труда», овеществленного в основных фондах предприятия.

- Н – налоги.

Слагаемые (Пр + Ам), Зп, Н относятся, соответственно, к интересам Бизнеса, Труда и Государства. Сумма их долей в (1) называется добавленной стоимостью, Д. Ее определение выглядит так:

(2.1) Сп = Сз + Д

(2.2) Д = (Пр + Ам) + Зп + Н

В практической экономике величина Д, определяемая выражениями (2.1) и (2.2), называется дельта. Уравнение (2.1) показывает «источник» дельты. А уравнение (2.2) – ее «приемник».

Выражение (2.2) можно считать общим видом модели распределения дельты. В нем значение Д считается установленным. Сумма Ам – калькулируется одним из известных способов. Значения Пр, Зп и Н – неизвестны.

Распределениедельты, согласно уравнению (2.2), отражает факт разделения функций защиты, управления и исполнения между базовыми участниками экономики. Опишем это подробнее.

Защита интересов участников экономической деятельности – осуществляется Государством:

– от внешних врагов – посредством армии и посредством участия (Государства) в международных организациях;

– от внутренних врагов – посредством законов и милиции.

Управление экономической деятельностью – осуществляет Бизнес следующим образом:

– генерирует замысел дельты, или организует ее генерацию, или покупает ее;

– организует производство дельты;

– осуществляет расчет с остальными базовыми участниками экономики.

Исполнение в экономической деятельности осуществляет Труд. Он превращает дельту из замысла в факт.

3. Способ решения модели распределения «дельты»

Ясно, что для определения трех неизвестных, к уравнению (2.2) нужно добавить еще два. Для их определения используем следующие факты процесса распределения дельты:

(3) Государство директивным образом определяет долю налогов в дельте.

(4) Бизнес директивным образом определяет зарплаты Труду.

Учтем факт (3). Долю налогов Н в (2.2) представим в следующем виде:

(3.1)

Где: Кпр – ставка налога по базе Пр;

Кзп – коэффициент, учитывающий все налоги, начисляемые и «отчисляемые» по базе Зп;

Кндс – коэффициент, учитывающий налоги по базе Сп и Сз; его называют налог на добавленную стоимость, НДС;

Н0 – другие налоги, которые не относятся к прямо определяемым по базам: Пр, Зп, Д; например, коммунальный налог. Они относительно малы и далее не учитываются.

При нынешних (1995г., 2004 г.) ставках налогов и сборов выражение (3.1) приобретает следующий вид:

(5)

![]()

Подставляя (5) в (2.2) получим:

(6)

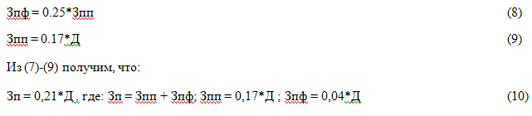

Учтем факт (4). Он должен проявиться в связи между оплатой труда, Зп, и результатами труда, Д. Такая связь известна для производственного персонала, как расценки. Что наводит на мысль разделить величину Зп на 2 компоненты: Зпп и Зпф – оплату труда производственного и офисного персонала, соответственно:

(7) Зп = Зпп + Зпф

И определить из опыта 2 связи: между Зпф и Зпп; между Зпп и Д.

Из опыта строительных (отделочных, электромонтажных) работ получены следующие соотношения:

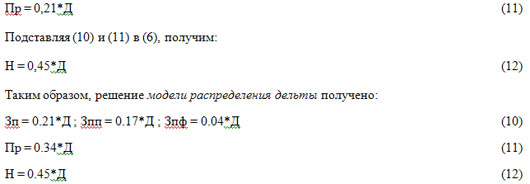

Подставляя Зп из (10) в (6) и считая Ам малой (для вышеупомянутых стройработ это так и есть), получим:

Заметим, что для высокомеханизированных-автоматизированных производств доля «прошлых» трудозатрат – велика. И значением величины Ам в уравнении (6) пренебречь нельзя. И коэффициенты в соотношениях (8) и (9) будут для таких производств совсем другие. Но схема получения решений аналогичных решениям (10)-(12) останется той же.

Для некоторых видов работ уравнение (9) может иметь следующий вид:

Зпп = Зпп.пост + К*Д

где: Зпп.пост – это постоянная часть оплаты; а К*Д – это «бонусная» часть оплаты, выплачиваемая по достижению дельты. В таком виде зарплата определяется, скорее, для работников сбыта. Применяя это определение Зпп вместо (9), нетрудно получить решения аналогичные (10)-(12).

4. Описание и анализ процесса распределения дельты

Определение оплаты труда – это часть процесса распределения дельты.

Процесс распределения дельты состоит из двух сделок: «налоги» и «зарплата». Сначала осуществляется сделка «налоги»; затем – «зарплата». Каждая их них состоит из двух выборов: директивного и ответного. Рассмотрим процесс в порядке его осуществления.

4.1. «Налоги» – сделка Бизнеса с Государством

4.1.1. Директивный выбор Государства

Бизнес, инициируя производство дельты, уже знает долю налогов в будущей дельте. Это значит, что первым к дележу дельты приступает Государство. Его доля описывается уравнением, следующим из (5) и (6) (Ам=0):

(13)

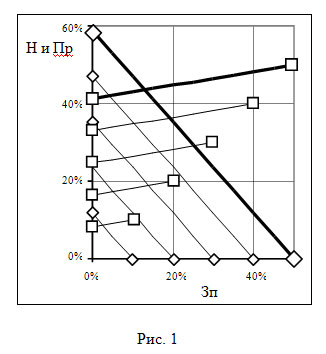

Этому уравнению соответствуют графики на рис.1, отмеченные метками-квадратами.

Графики построены для значений Д = 20%, 40%, 60%, 80%, 100% от Сп. Значению Д = 100% соответствует график выделенный «жирным утолщением». Для него, Сз = 0. По нему видно, что доля налогов в дельте составляет от 42%*Д до 50%*Д. «Идеально» было бы, если Н = Д, но такой выбор Государства ограничивается ответным выбором Бизнеса.

4.1.2. Ответный выбор Бизнеса

Он определяется тем, что осталось после директивного выбора Государства. А осталось, согласно уравнению (2.2): (Пр+Ам+Зп) = (Д–Н). Много это или мало? Конечно – мало! Но остаток (Пр+Зп) можно оценить более объективно. Из следующих соображений:

– Прибыль – это возможность «воспроизводства» Бизнеса. Номинально, это воспроизводство обеспечивается суммой амортизации. Фактически, требуется сумма побольше. Из-за инфляции. И из-за дивидендов, если субъекты Бизнеса не участвуют в производстве. Если участвуют, в порядке «самонайма», тогда источник покрытия издержек их воспроизводства – фонд оплаты труда, Зп.

– Зарплата для Труда – это тоже возможность его «воспроизводства». В широком смысле это: семья, еда, одежда, жилье, отдых, учеба, и т.д.

Кстати, сумма Ам+Зп – это и есть «общественно необходимые» затраты для производства продукции-товара.

Теперь понятно, что «значение (Пр+Ам+Зп) абсолютно недостаточно, если оно не обеспечивает возможность простого воспроизводства бизнес-процесса». Тогда сделка Бизнеса с Государством не состоится: Бизнес либо откажется организовывать производство дельты, либо не предоставит дельту к изъятию из нее доли налогов. То есть, бизнес-процесс «уйдет» или в «ноль», или в «тень». Этим ограничивается произвол директивного выбора Государства.

4.2. «Зарплата» – сделка Бизнеса с Трудом

4.2.1. Директивный выбор Бизнеса

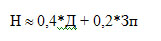

При положительном ответе Государству, Бизнес директивно определяет: какую часть оставшейся дельты (Д-Н) потратить на оплату Труда. Выбор Зп описывается уравнением, следующим из (6) (Ам=0, для вышеупомянутых стройработ):

Этому уравнению соответствуют графики, на рис.1, отмеченные метками-ромбами. Графики построены для значений Д = 20%, 40%, 60%, 80%, 100% от Сп. Значению Д = 100% соответствует график выделенный «жирным утолщением». Для него, Сз = 0. По нему видно, что: доля Пр изменяется от 58%*Д до 0, при изменении доли Зп от 0 до 50%*Д. Конкретное значение Зп из интервала (0; 0,5*Д) Бизнес определяет из представлений 1.1-1.3 раздела 1. «Идеальному» для Бизнеса выбору (Пр=0,58*Д, при Зп = 0) препятствует ответный выбор Труда.

4.2.2. Ответный выбор Труда

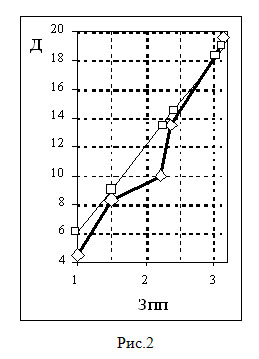

Определяется он из опыта. В разделе 3 этот опыт учтен в виде уравнения (9). Этому уравнению соответствует график, выделенный на рис.2 метками-квадратами. Получен этот график аппроксимацией точек-ромбов, соответствующих фактам – значениям Зпп и Д для 6-ти объектов строительных работ. Зависимость Д от Зпп более объективна, чем зависимость Д от Зп. Потому что, в Зп, согласно (7), входит зарплата офисных работников, Зпф, (осуществляющих управление и обеспечение производственного процесса). А Зпф-расходы, как известно, трудно пронормировать.

По графику уравнения (9) видно следующее:

– уменьшение Зпп уменьшает выработку дельты, Д;

– увеличение Зпп увеличивает выработку дельты, Д.

(О ликвидности продукции и организации ее производства – не говорим).

Зависимость Д от Зпп, представленная на рис.2, объясняется следующим образом: производство дельты определяется трудозатратами, а воспроизводство трудозатрат – зарплатой. Поэтому, если Зпп окажется недостаточной для воспроизводства трудозатрат, то трудозатраты снизятся соответственно возможностям их воспроизводства. Соответственно, снизится и производство дельты. (А, значит, уменьшится и производство прибыли).

Таким образом, произвол директивного выбора Бизнеса ограничивается необходимостью воспроизводства трудозатрат.

Отметим, что «глаз-алмаз» бизнесмена может ошибиться и в сторону завышенных значений Зпп. На рисунке 2, точка-ромб третья-снизу-вверх, показывает, что зарплата установленная бизнесменом «интуитивно», оказалась почти в 2 раза больше нормативной. Причина ошибки – срочность и кратковременность работы, исключившие возможность «корректировки» оплаты труда.

5. Примеры применения решений модели распределения дельты

Величины, участвующие в модели распределения дельты (Д, Н, Пр, Зп, Зпп, Зпф), можно агрегировать (т.е, укрупнять, сохраняя их смысл). Это позволяет применять модель к анализу ситуаций выбора разного масштаба: в подразделении, в предприятии, в отрасли; в экономике страны. Приведем примеры, относящиеся к микроэкономике.

5.1. Производство числовых оценок «на ходу»

Люди охотнее признают власть чисел, чем власть начальственных указаний. Например, на оперативке прораб доложил, что он лично отремонтировал компрессор, потратив на это весь рабочий день. Исполнительный директор оценил этот «подвиг» следующим образом:

– Прораб «потешил свою душу», поработав по своей прошлой специальности механика.

– По запросу прораба фирма могла в течение часа прислать штатного механика.

– Ежедневная выработка дельты на объекте значительно больше дельты, потерянной из-за дня простоя компрессора. И распределение дельты на объекте показывает в числах степень ответственности прораба:

– перед персоналом стройки и офиса фирмы – это Зп;

– перед фирмой – Пр;

– перед обществом – Н.

После такой оценки оплата рабочего дня прораба по ставке механика не выглядит обидной.

С другой стороны, в свете дельты и ее распределения, надо бы посмотреть на условия работы прораба. Его работа – на три четверти по времени – это работа с документами. Количество видов документов – 2-3 десятка. В офисе фирмы у него, естественно, нет рабочего места. На стройке его рабочее место не слишком способствует работе с документами. Значит, учитывая степень влияния прораба на выработку дельты, желательно потратиться на создание ему необходимых условий. А кто определит «необходимость»? Только здравый смысл и опыт.

Тоже самое можно сказать об условиях для рабочих. Как правило, мало кого из организаторов строительства интересует зависимость производительности труда рабочих от санитарно-бытовых условий на стройках. Плохие условия не вдохновляют рабочего на значительные эффективные трудозатраты. А без них нет и дельты. Можно, конечно, понять проблемы с созданием инфраструктуры строительства. Но куда деться от вопроса: а много ли у нас строек начинается с создания этой инфраструктуры?

5.2. Сдельная оплата труда

Сдельная оплата труда устанавливает очевидную связь результатов труда с его оплатой. Это делается посредством локальных конкретных нормативов. Иначе: глобальная информация «портит сон»; а неконкретная – «зрение».

Модель (10)-(12) делает нормативный способ мотивации труда очевидным занятием. Различные варианты использования ресурсов бизнеса проявляются в увеличении или в уменьшении дельты. Если ее изменение, произошедшее в результате усилий наемного труда, проявится, в свою очередь, заранее известным образом, например, аналогично (10), в соответствующем изменении оплаты Зпп и Зпф, то в рациональности выбора наемных работников сомневаться незачем. Скажем, диспетчер железнодорожного транспорта конверторного цеха так объяснял свой выбор: «Когда мне платили премию за своевременное «выталкивание» вагонов с наполненными изложницами в прокатный цех, я старался. А когда премию отменили – у меня хватает других проблем в цехе. И мне нет дела до того, что в прокатном цехе будут тратить газ на подогрев переохлажденных слитков».

Соотношения (10) уже конкретны. А как их «локализовать»? Известно как: они должны связывать оплату труда не с дельтой, а с соответствующим ей объемом работы. Такие нормативные соотношения применяются в строительстве; в виде расценок. Приведем другой пример применения таких нормативов: лет 100 назад управляющий мог сказать батракам в страду: «Каждый 5-й сноп – ваш».

5.3. Применение модели распределения дельты к определению Зпф

Рассмотрим соотношения (10):

Видно, что если рабочий не заработает свою 1 грн, то фирма не увидит 6 грн дельты. А «экономия» 1 грн на труде офисного персонала уменьшит дельту на 25 грн.

Конечно, вряд ли следует буквально понимать соотношение типа 1:25. Офисный труд плохо поддается нормированию. Но такое соотношение наводит на следующую тактику определения Зпф: нужно стараться связать ее с выработкой дельты на тех производственных участках, которые обеспечиваются офисным персоналом. И в этом деле важно мнение руководителей производственных участков об эффективности труда офисного персонала, который их обеспечивает.

Здравый смысл подсказывает, что следует увеличивать Зпф, пока растет дельта, выработку которой обеспечивает офисный персонал. Для этого нужен управленческий учет, из результатов которого можно сделать выборки затрат по заказам.

Последствия «экономии» на оплате труда офисного персонала напоминают о словах Билла Гейтса, сказанные им в интервью где-то в 1991 г., что зарплата – это мера ответственности работника за результат его труда.

5.4. Нормативное управление для строительных работ

Прораб обратился в дирекцию фирмы с предложением: определить для его будущих объектов помесячный фонд оплаты труда (МФОТ); и предоставить ему право распределять МФОТ. По прошлым 4-м объектам этого прораба, было определено соотношение (9), аппроксимирующее первые 4 точки-ромбана рис.2.

Прорабу для его следующих объектов предложили подготовить проекты производства работ (ППР). В помощь ему были приданы специалисты производственного отдела: технолог и сметчик. В утвержденных ППР значениям дельты, определяемым «игрек»-координатами верхних точек-квадратов 5 и 6 на рис.2, соответствовал МФОТ, определяемый как «икс»-координаты этих точек. Таким образом, прораб получил простое средство самостоятельного определения МФОТ по результатам организованной им работы. В виде графика (точки-квадраты) на рис.2. Производство какой дельты он сможет организовать – по ней через график и определит МФОТ. А право прораба распределять МФОТ – это обеспечение его власти на объекте. Без которой управление превращается в уговаривание. Естественно, службы фирмы по заявкам прораба обеспечивали выполнение работ на объекте: трудовыми ресурсами, материалами, машинами и механизмами.

В отношении права прораба на распределение МФОТ возможно возражение, что тот де будет злоупотреблять этим правом. Да, так, скорее всего, и будет. При отсутствии контроля. Только отметим: важен контроль фактов распределения; а не согласование планов распределения. Потому что, процедура согласования, по сути, лишит прораба предоставленного ему права.

При вышеизложенном механизме внешнего управления, продолжительности работ уменьшились вдвое. Соответственно, выработка дельты, отнесенная к периоду работ, увеличилась вдвое. И, согласно (10)-(12), увеличилось вдвое «наполнение» долей Зп, Пр, Н.

Примечание

1995 год. К сожалению, на объектах 5 и 6 эксперимент и закончился. Владельцы фирмы не смогли понять, почему они должны платить рабочим вдвое больше, чем в аналогичных фирмах.

Удвоение производительности труда удвоило прибыль. Но, удвоение производительности труда обеспечено повышенными трудозатратами рабочих. Значит, для их амортизации необходима соответственно, повышенная оплата труда. Но последнее противоречило представлениям 1.2 и 1.3 раздела 1. И владельцы отказались в дальнейшем платить «лишнее». Далее произошла следующая цепочка событий:

- исчезли трудозатраты, которые амортизировались «лишней» зарплатой;

- исчезла выработка «лишней» дельты; соответственно, исчезла «лишняя» прибыль;

- исчез квалифицированный персонал;

- а в годы явного подъема в строительной отрасли (2003-2004), оставшись без рабочих и инженеров, исчезла и сама фирма.

5.5. Анализ стоимости подрядных работ

Участник конкурса по выбору подрядчика дал предложение стоимостью, допустим, 250 тыс.грн и обосновал его сметой. Как определить: много это или мало?

Сметная стоимость состоит из суммы, уплачиваемой подрядчиком его поставщикам и суммы добавленной стоимости. Пусть первая равна 150 тыс.грн; а вторая – 100 тыс.грн.

Проверку обоснованности первой суммы сделают соответствующие специалисты ОМТС Заказчика. По прайсам. Потому как у серьезного подрядчика и поставщики – известные.

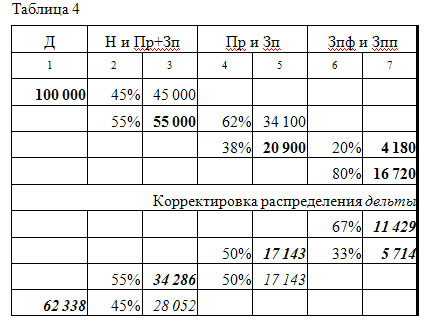

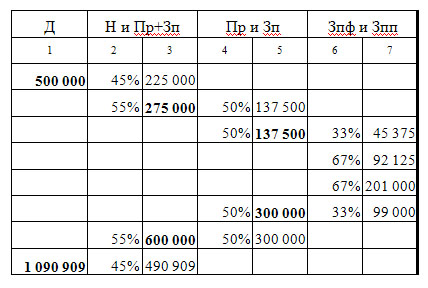

Вторая сумма проверяется по анализу ее возможного распределения. Допустим, для работ подрядчика применима модель распределения дельты (10)-(12). Из нее следует, что: Н = 45%; Пр/Зп =1,6; Зпф/Зпп = 1/4. Тогда распределение суммы 100 тыс.грн представляется таблицей 4 (столбцы 1-7).

Если расчетную зарплату принять равной 1200 грн/мес (в 2003-м году ДБН-овская расчетная зарплата для смет была 600 грн/мес), то прямые трудозатраты составят 16720/1200 = 14 чел*мес, или 14 чел*мес * 21 дней/мес = 294 чел*дней. Много это или мало? Для конкретного объекта ответить на этот вопрос нетрудно: по прошлому опыту или по последующему прямому контролю трудозатрат.

Пусть, по мнению/опыту заказчика, прямые трудозатраты должны составить 200 чел*дней. Тогда, нижняя часть таблицы 4 заполняется «обратным ходом». 200/21 = 9 (чел.мес). Зпп.кор = 9*1200 = 11429 (грн). Соотношение Зпф/Зпп = 0,25 – неправдоподобное. Пусть будет равным 0,5. Тогда, Зпф.кор = Зпп.кор*0,5 = 5714 (грн). Зп.кор = Зпф+Зпп = 17143 (грн). Отношение Пр/Зп = 2 – многовато будет. Пусть Пр.кор/Зп.кор = 1. Тогда, Пр.кор = 17143 (грн). Пр.кор+Зп.кор = 34286 (грн). Н = (Пр.кор+Зп.кор)*55/45 = 28052 (грн). И, наконец, Д.кор = Н + Пр.кор+Зп.кор = 62338 (грн).

Таким образом, уточнением трудозатрат выявляется излишек дельты: 100000 – 62000 = 38000 грн. К нему еще может добавиться излишек, выявленный в сумме, заявленной для уплаты поставщикам подрядчика. И получается сумма, на которую следует скорректировать стоимость предложения подрядчика.

В таблице 4 доли Н и Пр+Зп не обсуждаются. Первая из них определяется законодательно. Вторая вычисляется. Остальные соотношения – Пр/Зп и Зпф/Зп – могут и должны обсуждаться. Заказчик может не согласиться с завышенными, по его мнению, значениями этих отношений. Например, заказчик может сказать подрядчику:

– Соотношение Зпф/Зп = 0,2 меня беспокоит; маловато у вас офисного персонала; поэтому для нарушений графика работ предусмотрим жесткие санкции в договоре;

– Со значением соотношения Пр/Зп =2 не согласен, на моем предприятии оно меньше.

Нужно было видеть, как удивился главный инженер фирмы, участвовавшей в конкурсе. Когда, за 5 минут с его участием была составлена таблица типа таблицы 4. И из нее последовало, что трудозатраты в их «хитрой» смете превысили фактически необходимые в 6 раз. Он-то надеялся на длительный, изнурительный спор сметчиков по деталям локальной сметы: перечню работ и их шифрам-расценкам. Считал, что интервал отступления у его фирмы (6 раз!) достаточно велик. Но спора не было. Участие этой фирмы в конкурсе закончилось на таблице типа 4.

Где-то в 2002-м году автор слышал, что один общий знакомый-заказчик определял стоимость услуг строительных бригад через предполагаемое количество трудозатрат. Наверное, этот случай и вспомнился автору, как способ обхода анализа «хитрой» сметы. В рамках модели распределения дельты этот способ становится очевидным. Приобретает полноту и возможность необходимой детализации, без потери общей картины распределения дельты.

5.6. «Портфель заказов» и количество персонала фирмы

Как для заданного оборота определить необходимое количество персонала фирмы? А так (верхняя половина таблицы 5):

Предполагаем, что сумма оборота равна 1,5 млн.грн, а сумма закупок равна 1 млн.грн. Тогда, Д = 500 тыс.грн.

Для средней зарплаты 3000 грн/мес получим: 30 чел. производственного персонала, 15 чел. вспомогательного персонала. Отметим, что вспомогательным персоналом, может быть и не совсем удачно, называем всех, кто занят вопросами управления и обеспечения производства.

Таким образом, на уровне старшего звена управления просто и быстро оценивается/обосновывается количество персонала фирмы, необходимое для выполнения «портфеля заказов».

«Обратным ходом», справа-налево по нижней половине таблицы 5, решается обратная задача: каким должен быть оборот фирмы, чтобы она могла позволить себе персонал в количестве 100 чел.

Специфика деятельности фирм проявляется в значениях коэффициентов уравнений (8) и (9). Определение значений этих коэффициентов – задача управленческого учета в фирме. А в конечном счете, это задача, решаемая методом проб и ошибок.

5.7. Оплата трудозатрат и их мотивация

Последние несколько десятков лет и актуальным, и модным стал вопрос мотивации трудозатрат. Бывает, ответы-способы мотивации предлагаются, мягко говоря, экзотические. Не вдаваясь в подробности, ограничимся кратким ответом: способы мотивации трудозатрат нужно рассматривать в рамках процесса распределения дельты.

6. «Почему все не так…»

Модель распределения дельты делает процесс определения Зп очевидным-понятным делом. Так почему же на практике это очевидное-понятное не является всепобеждающим? Автор дважды «внедрял» этот процесс. Первый раз – в 1995 году. Об этом написано в п.5.4. Второй раз – в 2007-м. Удалось с третьей попытки. Ни обоснование через сметы, ни поддержка директора строительной фирмы не повлияли на мнение учредителей и руководителей корпорации. Решила дело острая необходимость выполнения выгодной работы в срок вдвое меньше обычного. «Эксперимент» оказался успешным. Процесс пошел.

В дальнейшем, бывало, увеличение производительности труда оказывалось недостаточным. Оно было где-то на 50-60%. Основная причина – недостатки в инженерной подготовке производства строительных работ. Преодоление этой причины посложнее, чем калькуляции в Excel-е. Но это выходит за рамки настоящей статьи.

Основные причины, препятствующие на старте внедрению процесса определения Зп, наверное, следующие:

– первая – желание работодателя «подстраховаться» возможностью оплаты своих будущих ошибок за счет Зп;

– вторая – заложена в природе человека: рано или поздно он найдет возможности «экономии» трудозатрат; а это значит, что любая система оплаты разрушится без постоянного контроля.

7. Заключение

Настоящая работа не является руководством по тому, как распределять дельту и какую зарплату следует устанавливать. Она только описывает способ построения модели процесса распределения дельты и показывает примеры ее применения.

В изложении модели и ее применений отсутствует сверхобщность, к которой стремятся авторы изобретений. Напротив, изложение построено в стиле «прочтите и применяйте».

Общий вид модели распределения дельты представляется выражениями (2.1) и (2.2).

Соотношения (5) и (6) следуют из существующих ставок налогов и сборов.

Соотношения (8) и (9) определяются из практики и их применимость следует постоянно контролировать.

Специалисты (по расценкам, сметам и калькуляциям) посчитают распределение дельты, конечно, точнее. Но они не принимают решений. А динамика процессов управления такова, что управленцу для понимания ситуаций выбора необходимо лично делать быстрые оценочные расчеты. Для этого нужны простые модели, разработка и контроль применимости которых – это забота специалистов.

К сказанному необходимо добавить то, что нормативами «охвачена» только часть видов работ. Скажем так, типовых, элементарных работ. А в большей части работ, относящихся к производству в целом, только учет прошлого опыта фирмы и метод проб-ошибок в настоящем помогут определить значения коэффициентов в соотношениях типа (8) и (9).

В предисловии к разделу 5 упомянуто, что операция агрегирования позволяет обобщить дельту до уровня ВВП. Но прагматизм ограничил в настоящей статье объем описания применений модели распределения дельты.

При желании читателю будет несложно с помощью модели распределении дельты проанализировать, например, интернет-данные о структуре ВВП. Учесть суммы импорта-экспорта в уравнении (2.1) – нетрудно. Результат анализа может вызвать слезы сочувствия к Бизнесу.

Кажется удивительным, как много можно понять через добавленную стоимость и ее распределение. Хотя, фактически, ничего удивительного нет. В конечном счете, именно дельта определяет смысл всех человеческих усилий. Даже, если отдельным людям кажется, что они творят и страдают ради истины и красоты.

Автор выражает признательность Шупику Г.Г. Он был тем прорабом, упомянутым в подразделе 5.4, предложение которого побудило автора к разработке модели распределения дельты.

Фото: pixabay.com

В статье описан подход, суть = нахождение максимальной прибыли для фирмы. То есть какую з/п надо платить персоналу что бы не наращивая численность зарабатывать больше всего. Этот подход является маргинальным, никто из собственников не хочет зарабатывать много денег. Все хотят "выжимать" персонал.

Для подавляющего количества СМР нормальным является следующее соотношение. Берется сметная стоимость с учетом небольших повышающих коэффициентов (если белая оплата труда) или без учета повышающих коэффициентов (если налоги оптимизированы). И от этой суммы 33-36% в ФОТ основных рабочих (непосредственных исполнителей). Примерно 25% уйдет в накладные и ФОТ вспомогательных работников и управленцев. 25% налоги, разрешения, взносы и пр. 13-14% это прибыль на развитие, выплаты бонуса гениректору, собствениикам, пополнение оборотки до 3х месячных потребностей фирмы и пр.

Найти оптимум и сделать хорошо работающую строительно-монтажную фирму легко технически. Просто надо пару дней посидеть и посчитать. Вопрос в психологии и этике. Люди распределяющие прибыль максимизируют свою часть игнорируя последствия. Они все знают и понимают, но в сам момент дележки включаются дрение подкорковые программы и отключается рацио. После этого мозг начинает искать обоснования решений и находит обделяющие объявляются: лентяями, иждивенцами, безответственными людьми, неоправдавшими надежд и пр. Устраиваются скандалы, многочасовые бичевания руководителей подразделений которые с этими людьми работают.