Постоянные затраты не влияют на оптимальную цену

Рассмотрим сначала самую простую модель. Товар закупается и перепродается. У товара есть закупочная цена, и некоторые другие затраты (логистика, хранение) – пусть они включены в закупочную цену. Постоянных расходов, которые не зависят от объема продаж, нет.

Какую цену назначить?

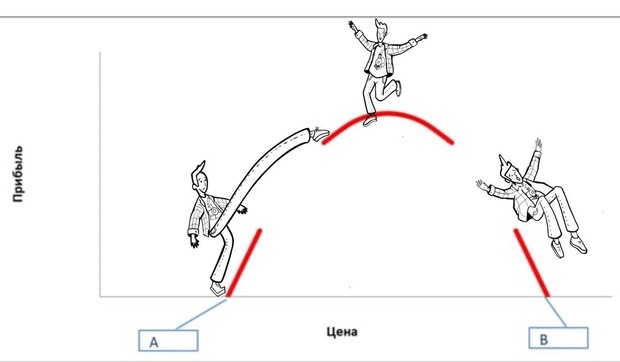

- Если продавать товар по закупочной цене, прибыль будет нулевой. На графике это точка А.

- Если цену постоянно увеличивать, наступит момент, что ни одна единица товара не будет продана – точка B. Прибыль при этом тоже ноль.

- Если увеличивать цену, начиная от закупочной, кривая прибыли на графике будет двигаться вверх, пока снова не упадет до точки B. Значит, при какой-то цене разворота и будет получена наибольшая прибыль.

Эта закономерность справедлива везде – и на конкурентном рынке, и на ограниченном, и для монополиста. Для всех есть своя оптимальная цена, превышая которую теряется прибыль.

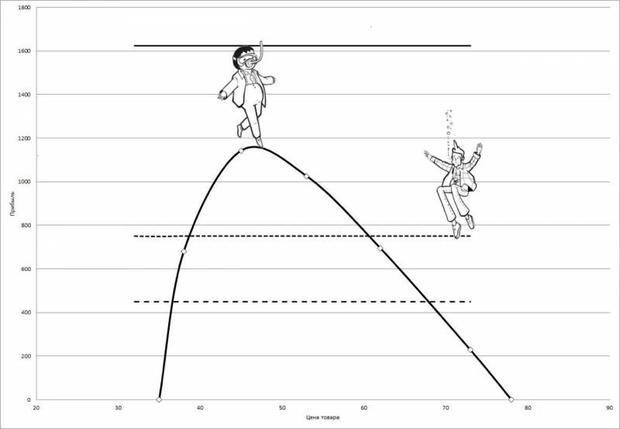

Теперь допустим, что постоянные затраты все-таки есть. Они не зависят от объема продаж или цены. На нашем графике постоянные затраты выглядят как линия параллельная оси цены. Общая прибыль предприятия будет равна разности между маржинальной прибылью и постоянными затратами. А значит, при любом уровне постоянных затрат наибольшая прибыль будет получена при том же значении цены, при котором она достигается без их учета.

Итак, оптимальная цена никак не зависит от постоянных затрат. Их нельзя учитывать при ценообразовании.

Все затраты рассматриваем как условно-постоянные и условно-переменные

В реальности редко встречаются затраты, которые можно строго отнести к какой-то одной категории, независимо от объемов деятельности. Для примера, аренда – это постоянные расходы. Однако, если бизнес вырос многократно, то и площадь магазинов или цехов станет недостаточной. В этом случае потребуется аренда дополнительных помещений, и увеличение затрат. С другой стороны, рост бизнеса приведет к увеличению оптовых скидок на товары и материалы, а значит, затраты снизятся. Будем считать, что в рассматриваемом диапазоне цен это несущественно и условно-постоянные расходы можно отнести к постоянным, а условно-переменные – к переменным.

А откуда брать данные по затратам? По формальным правилам бухучета, затраты делятся на прямые и накладные, а разделение на переменные и постоянные – не предусмотрено и необязательно.

Рассмотрим различные виды затрат.

Затраты, связанные с основным производством

В большинстве случаев закупочные цены товаров для перепродажи, а также затраты на их логистику и хранение являются переменными затратами. Материалы и комплектующие при производстве формируют переменные затраты в соответствии с закупочными ценами и нормами расхода на производство изделия.

- Если завод выпускает 1 тыс. автомобилей, значит, нужно закупить 5 тыс. колес (по 4 на каждый автомобиль и запасное).

- При выпуске 3 тыс. машин потребуется 15 тысяч колес. Список материалов и комплектующих, входящих в окончательную сборку, называется спецификацией.

- На каждое колесо (кроме запасного) требуется 4 болта – они формируют второй уровень потребности в многоуровневой спецификации.

Для расчета переменных материальных затрат на конечное изделие нужно знать состав изделия и цену входящих в него компонентов. Эта задача выглядит простой только теоретически. Когда мы выстраивали систему планирования материальных ресурсов на Гознаке, и запросили нормы расхода красок на изделие, нам ответили, что постоянных норм нет. Расход зависит от температуры, влажности и тысячи прочих параметров. Лишь, когда вопрос подняли на уровень генерального директора, фабричные технологи вытащили заветные тетрадочки, где все эти средние нормы были прописаны. Систему планирования мы построили, до сих пор работает и приносит огромную экономию. Люди неохотно делятся информацией, и получить от них ее, если она уже не собрана в системе планирования, не просто.

В крайнем случае для определения переменных материальных затрат можно воспользоваться калькуляцией – расчетом себестоимости изделия. Однако при использовании калькуляции есть проблема. Часть материальных затрат может быть прямыми (относится непосредственно на определенную продукцию), но при этом не быть переменными. Являются ли эти затраты переменными или постоянными – может зависеть от конкретного предприятия, и даже непосредственно от заказа.

На Гознаке разменную монету производят огромными тиражами, миллионы штук. Юбилейные и коллекционные монеты чеканят тиражами в несколько тысяч штук. В первом случае штампы изнашиваются, и после некоторого количества выпущенных монет производится их замена. Затраты на штампы при этом являются переменными. При небольших тиражах изготавливается лишь один комплект штампов, независимо от того, предполагается ли выпуск тысячи монет, или десяти тысяч. Если понадобится допечатать тираж, новые штампы не изготавливаются. По таким заказам затраты на штампы – постоянные.

Оплата труда производственных рабочих может быть сдельная и повременная. Такие затраты всегда могут быть отнесены на заказ, поэтому являются прямыми затратами. Однако по отношению к объему продукции они разнятся. Повременная оплата труда не зависит от объема, и является постоянной, сдельная зарплата же – переменная. То же справедливо для торговых предприятий – постоянный оклад продавцов не следует учитывать при определении цены, а процент от продаж нужно принимать во внимание.

Социальные начисления определяются оплатой труда, но они меняются вместе с зарплатой только до определенного уровня. Этот уровень достаточно высок, по разным видам взносов от миллиона до полутора миллионов рублей зарплаты в год. Однако вполне возможна ситуация, когда социальные выплаты на сдельную зарплату, будучи переменными до августа-сентября, после этого превращаются в постоянные затраты. Это означает, что оптимальная цена при таком переходе меняется (снижается). Не думаю, что кто-то отслеживает такие вещи.

Затраты, не связанные непосредственно с основным производством

Сюда можно отнести вспомогательные производства: ремонтные мастерские, автотранспортные цеха, электро-, водо-, тепло- и газоснабжение, производство тары... Какие-то работы (например, производство тары) переменные, другие не зависят от объема выпуска (например, отопление).

Отдельно нужно сказать о ремонтах. На первый взгляд кажется, что затраты на ремонт – постоянные, но это не всегда так. На Кандалакшском алюминиевом заводе ремонты составляли большую долю себестоимости – были на втором месте после электроэнергии, и расходы на них были больше, чем на сырье. Первичный алюминий производится в электролизных ваннах в агрессивной среде. Для производства необходим непрерывный ремонт этих ванн. По сути, завод, который вырабатывает первичный алюминий – это производство по ремонту электролизных ванн. Поэтому значительную часть ремонтных работ следует отнести к переменным затратам – количество ремонтов напрямую зависит от объема выпуска.

Итак, переменные затраты на производство грубо могут быть определены как сумма нормативных затрат на материалы, сдельной зарплаты и социальных начислений на сдельную зарплату. Однако для корректного подсчета нужно провести анализ затрат, возможно, с привлечением консультантов.

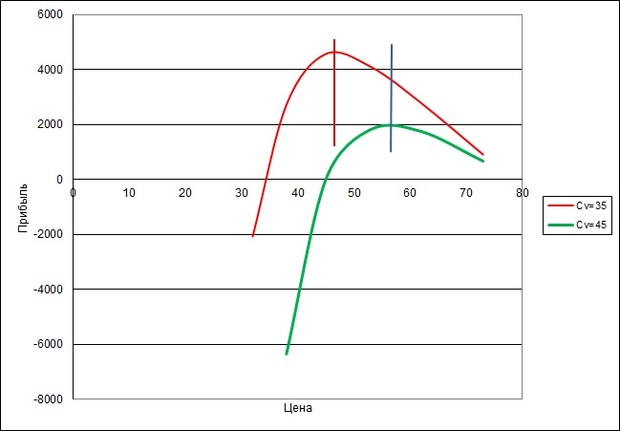

Как влияет изменение переменных затрат на оптимальную цену

В своей книге я показываю, что прирост переменных затрат на некую величину означает увеличение оптимальной цены на ту же самую сумму. Как это выглядит – видно на графике.

Для нормального функционирования любой организации помимо вспомогательных производств необходима какая-то деятельность по управлению, содержание зданий и оборудование (а также амортизация – учет в составе затрат стоимости зданий, станков и разработок), обучение, обслуживание кредитов, уплата налогов и так далее. Они могут быть связаны с основным производством (общепроизводственные расходы), либо не связаны с ним (общехозяйственные расходы). Как правило, такие расходы постоянные и косвенные. Перечислим, какие виды расходов сильно влияют на оптимальную цену.

Проценты по кредитам

Сами по себе кредиты не являются ни доходами, ни расходами – сколько взял, столько и вернул. Но вот проценты по кредитам расходами являются, в большинстве случаев, условно-постоянными расходами.

Однако, если кредит берется под каждую единицу товара (пример – кредит девелопера на строительство квартир), то сумма затрат на проценты зависит от объема продаж. Только зависимость эта необычная, обратно-переменная – с увеличением продаж за единицу времени расходы не растут, а падают. Это может показаться противоречащим логике (считается, что продавец все свои расходы стремится включить в цену). Однако, чем быстрее товар (например, квартира) будет продан, тем меньшее время продавец будет выплачивать проценты (а, значит, меньше их заплатит в целом). Продать быстрее можно, снизив цену. В результате оптимальная цена в случае кредитного инвестирования не растет, а снижается, причем снижается тем сильнее, чем выше процент на кредит.

Абсурдно ли такое предположение? В 2018 году в России отменили долевое строительство. В результате строители вынуждены были отказаться от бесплатного финансирования со стороны заказчиков, и с начала года перейти на кредитное финансирование. Общая позиция экспертов и самих строителей состояла в том, что цены на жилье вырастут на сумму процентов. И, действительно, строители попытались поднять цены, но рынок скорректировал цены в сторону оптимальных для такой ситуации. Квадратный метр московской недвижимости подешевел с $3 тыс. до $2,5. Если бы кто-то из девелоперов прогнозировал такое развитие событий, то он, безусловно, преуспел бы среди конкурентов.

Налоги

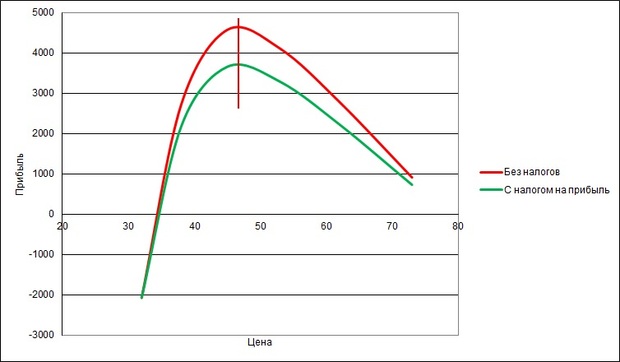

Впрочем, их влияние различно. Налог на прибыль не меняет оптимальную цену – снижение прибыли пропорционально ее величине, и максимум остается на том же месте. Повышение в следующем году налога на прибыль с 20% до 25 никак не скажется на ценах, и не увеличит инфляцию.

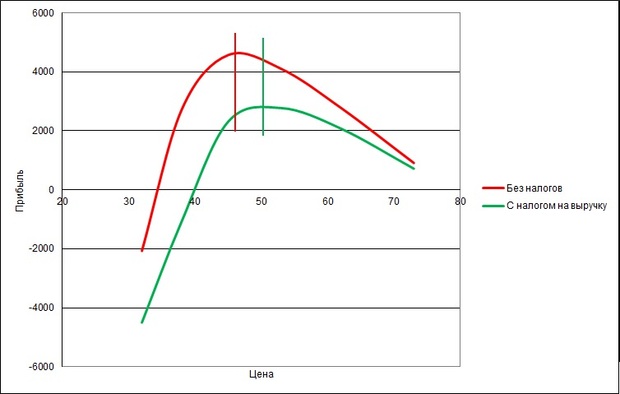

А вот налог на выручку влияет на оптимальную цену очень существенно.

Можно показать, что: P2 = P1/(1-T/100),

- где P2 – оптимальная цена с учетом налога.

- P1 – оптимальная цена без учета налога.

- T – ставка налога.

Таким же образом на оптимальную цену влияет не только налог на выручку, но и любые пропорциональные выручке расходы. Так, комиссия Wildberries составляет процент от продаж. Определяется как разница между коэффициентом вознаграждения вайлдберриз (КВВ) и скидкой постоянного покупателя (СПП). Например, я анализировал показатели для одной компании, торгующей на маркетплейсе. Средняя СПП по всем товарам составила 18,93%, КВВ – 24,5%. Разница составляет 5,57%.

Помимо того, выплачивается упрощенный налог 6% от выручки. В результате оптимальная цена при учете платежей за выручку определяется через цену без учета выплат с выручки как: P2 = P1/(1-11,57/100).

Цену нужно будет назначать на 13% выше, чем без платежей из выручки. Вот как выглядит влияние выплат на зависимость прибыли от цены:

- Если искать оптимальную цену, не учитывая эти выплаты, то в реальности можно занизить цену, и потерять до 20% прибыли.

- Если же скидку постоянного покупателя маркетплейс обнулит (такое тоже может иметь место), то оптимальная цена будет аж на 44% выше той, что была бы без налога и комиссии маркетплейса.

Разумеется, если упрощенный налог определяется не от выручки, а от разности дохода и затрат, оптимальная цена будет иной, а при полноценном налогообложении с НДС – тоже будет иной.

Определив оптимальную цену для альтернативных вариантов налогообложения, предприниматель получит ожидаемый объем продаж и ожидаемую прибыль при разных способах исчисления налога. Он сможет выбрать вариант, который его наиболее устраивает. Это можно сделать заранее, на берегу, не экспериментируя на собственном бизнесе.

Выводы

- Переменные затраты на производство грубо могут быть определены как сумма нормативных затрат на материалы, сдельной зарплаты и социальных начислений на сдельную зарплату. Однако для корректного подсчета нужно провести анализ затрат.

- Если кредит берется под каждую единицу товара, то такие расходы могут привести к снижению оптимальной цены.

- Налоги и выплаты с выручки, а также НДС, повышают оптимальную цену, тогда как налог на прибыль никак на нее не влияет. Разные базы налогообложения (от дохода, от разницы доходов и расхода, НДС) означают разную прибыль при прочих равных условиях. Важно уметь сравнивать и выбирать между этими вариантами.

Также читайте:

Попробуйте хотя бы иногда думать над ответами. И оба вопроса выше, на которые Вы попробовали ответить, были адресованы не Вам.

Речь о маржинальной прибыли, а не о прибыли. И далеко не всегда её можно посчитать.

Да, согласен, тут тоже нужно разделять. В данном случае скорее речь о бизнесе на маркетплейсах (сейчас много смотрю именно по ним), там хранение жёстко завязана на объём. Если бизнес арендует склад в целом - да, тогда затраты постоянные.

И оптимальная цена поменяется, и прибыль уменьшится. Другое дело, что продовцы не знают, на сколько при этом (например, при скачке курса) увеличится оптимальная цена, и закладывают повышение с огромным запасом. Тот, кто изменение сможет просчитывать - будет в выигрыше.

Затртаты - то, что идёт в себестоимость. Расходами в данном случае будут деньги, потраченные на закупку материалов, оплату труда и т.д. Но они меньше привязаны к выпущенной продукции - закупать можно и материалы на склад.

Налоги и проценты - именно расходы, их неправильно затратами называть, поэтому у меня и смена терминологии, когда я перехожу к ним.

У меня в книжке об этом есть - про цели, стратегии, жизненный цикл.

Ну и что что не мне. Это общественный форум и каждый может отвечать на любые комментарии.

В отличие от многих здесь я всегда думаю что пишу :)

С чем вы не согласны? С тем, что прибыль -- это цель бизнеса? Или -- что цену нужно тщательно считать?

Посмотрите по ссылке в моём комментарии выше, что такое маржинальная прибыль.

Еще немного о проблемах ценообразования и связи со стратегией и жизненным циклом. Мне было бы сложно говорить в такой ситуации об оптимальной цене. Дело уже давно не в цене.

С ленты новостей:

Компания Intel находится в самом плачевном положении за всю свою историю. Кроме прочего, последний квартал завершился для неё гигантским чистым убытком в 16,6 млрд долларов.

...

Как сообщается, американские политики настолько обеспокоены судьбой Intel, что начали обсуждать сценарии на случай, если компании понадобится дополнительная помощь, выходящая за рамки миллиардов государственных средств, которые она уже должна получить в рамках субсидий.

...

Напомним, кроме прочего, для Intel завершилась целая эпоха длиной почти 30 лет — компанию убирают из промышленного индекса Доу Джонса, заменив на Nvidia.

Ничего нового. Для меня.

Но не следует путать маржинальную прибыль и предельный доход.

Целью может быть не только наибольшая текущая прибыль, и не даже наибольшая суммарная прибыль за жизненный цикл, но и прибыль за счёт роста котировок. А в этом вообще ни каких разумных пределов нет. Скайп куплен за 11 млрд, хотя никогда в жизни прибыдь не показыал (и прибыль принести не может)