Каждый инструмент управления возникал исторически в ответ на запрос эпохи. Ибо на новые вопросы «старые» инструменты дать ответы не могли. И развитие в этом аспекте могло быть революционным – новый инструмент принципиально отвергал прежние. Например, создатели BBRT (Beyond Budgeting Round Table) отказались от бюджетирования. И другие продолжили его развивать на базе ранее используемых методов. Так из классического бюджетирования выросло БОР – бюджетирование, ориентированное на результат. Что же окажется более практичным – революция или эволюция?

Кто сшил костюм?

В 20-30-х годах XX века шло активное освоение такого инструмента управления, как организационная структура. И по мере того, как были выявлены принципы формирования структур, типизации бизнес-моделей, и вариантов их комбинаторики в зависимости от потребностей управления, инструмент переходил в разряд освоенных.

Но по мере освоения стали выявляться и ограничения применения оргструктуры как инструмента управления. Самое главное, что не складывались между собой экономика и физика бизнеса. В те времена считалась только себестоимость продукции, а какой вклад в нее вносило то или иное подразделение – было непонятно. Подразделение, выполнившее запланированные работы, невозможно было оценить с финансовой точки зрения. То есть функциональную ответственность оно несло, а его ответственность за вклад в финансовый результат установить было невозможно. В известной юмореске Аркадия Райкина повторялся вопрос: «Кто сшил костюм?». В нашем случае можно спросить: кто ответственен за стоимость костюма? Кто кроил рукава, кто пришивал пуговицы – известно. А сколько каждая эта операция стоила?

Как всегда, любая неудовлетворенность рождает попытку ее преодолеть. И в 1950-е годы родилась система управления по центрам ответственности. Новация заключалась в том, что бюджеты привязали к подразделениям, которые стали финансовыми центрами (cost centers). И, анализируя их финансовые результаты, стало возможно рассчитать то влияние, которое они оказывают (в зависимости от типа центра) на доходы и / или расходы предприятия. Тогда эти центры назывались центрами финансового учета (ЦФУ). То есть одновременно стал вестись учет хозяйственных операций каждого центра и учет их стоимости.

Получив возможность оценивать финансовый вклад подразделений в общий результат, управленцы получили новые возможности управления. Но, как всегда, через какое-то время жизнь шагнула дальше. Учет стоимости – это хорошо, но если вклад подразделения (центра учета) оказался неудовлетворительным, что делать?

И тогда появилась идея данные учета сделать показателями ответственности. То есть функциональную ответственность за выполняемую работу соединить с ответственностью за ее стоимость, то есть за бюджет. И центры стали называться центрами финансовой ответственности (ЦФО). А структура этих центров стала называться финансовой.

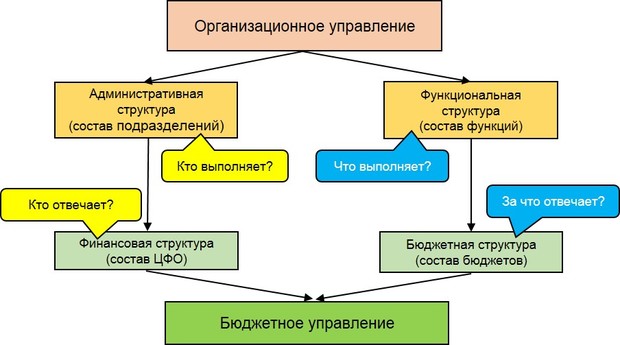

Здесь стоит отметить примечательный момент, а именно: финансовая структура не отвергла организационную структуру и не заменила ее, а только дополнила и усилила. То есть эти две структуры – организационная и финансовая – стали своеобразным симбиозом, как две стороны одной медали. Ибо вторая структура строится на основе первой. И далее через каждую идет управление своим аспектом: через организационную управляют составом исполняемых предприятием функций, а через финансовую – стоимостью исполнения этих функций. Иными словами, как вы организовали ведение бизнеса (оргструктура), так считаете его стоимость (бюджет) и устанавливаете ответственность за стоимость (ЦФО). Эту взаимосвязь иллюстрирует схема на рисунке 1.

Рисунок 1. Взаимосвязь оргструктуры и бюджетирования

Именно поэтому все подразделения предприятия являются центрами ответственности. Ибо, если они своим трудом создают результат, то никто, кроме них самих, не ответит за стоимость созданного ими результата – за свой бюджет, который эту стоимость определяет.

BBRT же предлагает управлять без бюджетов. Его сторонники заявляют: раз бюджетирование не решает ряд вопросов, то от него надо отказаться, и придумать что-то новое. Вот и придумали. Революция! Но смена фундаментов дело тяжелое, быстрый переход на новые методы может быть очень рискованным и не оправданным. Поэтому за годы, которые прошли после появления BBRT, к этому движению во всем мире присоединилось не так уж и много предприятий. Тем более что есть пример эволюции от оргструктуры к бюджетированию, показывающий, что совсем отказываться от бюджетирования необязательно.

Hard target

Как видно на рисунке 1, бюджетирование – в первую очередь инструмент управления расходом ресурсов. Ибо исполнение любой функции – это работа, для выполнения которой требуются различного рода ресурсы: трудовые, материальные, энергетические, финансовые. Установление (расчет) стоимости этих ресурсов – и есть главная задача составления бюджетов. А бюджетная структура – это состав функциональных бюджетов, которые далее расшифровываются по статьям, детализируя расчет стоимости ресурсов.

Понятно, что обойтись без управления стоимостью ресурсов предприятие не может. Но ведь для чего в конечном счете нам нужны ресурсы? Для достижения целей! Особенно, стратегических! То есть достигаемых не сиюминутно, а в долговременной перспективе. За что как раз и критиковали бюджетирование – мол, оно не гибкое, со стратегией не связано, ориентирует только на краткосрочные цели.

Вот от него и решили отказаться, создав Beyond Budgeting (ВВ) – безбюджетное управление. Но ведь бюджетирование и не предназначено для управления целями! Ибо в бюджетировании их нет! Как нет управления стоимостью в оргструктуре. Но это не стало поводом отказа от нее! Нет стоимости в оргструктуре? Не страшно, зато есть в бюджетировании! И бюджетирование дополняет оргструктуру.

В бюджетировании нет целей? Не страшно! Надо только дополнить его инструментом управления целями! Ведь управление стоимостью ресурсов нельзя считать целью, это средство! А больше ничего в бюджетировании нет. Так что товарищи, создавшие BB, критиковали бюджетирование за то, чего в нем нет, и быть не может. Другими словами, неправильно определили цель этой критики. Отсюда и неверное решение – отказаться от бюджетирования.

Отказавшись от бюджетирования, эти компании вопрос с управлением целями на самом деле не решили. Ибо все остальное, что провозгласили создатели BB, требуется предприятию независимо от того, применяется ли на нем бюджетирование, или нет. Потому, возвращаясь к началу разговора про то, что за рубежом от бюджетирования уже отказываются, предлагаем не от бюджетирования отказываться, а научиться правильно его применять. А пока народ этим будет заниматься, посмотрим дальнейшую эволюцию бюджетирования.

Time of upgrade

Итак, бюджетирование необходимо дополнить тем, чего в нем нет – управлением целями. И для этого вспомним уже упомянутую выше аббревиатуру БОР – бюджет, ориентированный на результат. Само понятие (и идея) БОР пришли из государственного управления, где проблема израсходованного бюджета и недостигнутых целей уже давно волнует государственных мужей. Чем же БОР принципиально отличается от традиционного бюджетирования? Ответами на вопросы! Рассмотрим их с помощью рисунка 2.

Рисунок 2. Отличия БОР от традиционного бюджетирования

Если чиновники отчитываются за выполнение бюджета, а не за то, чего было ими сделано, то понятно, что в этом случае для управления используется классическое, традиционное бюджетирование. И оно дает ответ на то, для чего предназначено, используя два элемента: выполняемая работа (функция, процесс), и ее стоимость (бюджет расхода ресурсов). Но результат, достигнутый после выполнения работы, остается за кадром как само собой разумеющийся. Потому так важно в этой парадигме не допустить перерасхода бюджета: больше биться не за что и отчитываться тоже не за что.

А если мы вспомним, что любые ресурсы тратятся на достижение конкретных целей, то их тогда необходимо добавить. Причем цели разделяются на два блока – натуральные результаты и экономические эффекты. Почему так? Потому что в бизнесе, пока нет натурального результата, допустим, выпущенной продукции, никакого эффекта не получить.

Но и одного натурального результата для окончательного подведения итогов деятельности недостаточно. Ибо надо оценить, что дало достижение натурального результата. А это как раз экономический эффект.

Очень нагляден будет пример из агробизнеса. Агроном отвечает в конце сезона, осенью, за натуральный результат труда, например, пшеницу на току в центнерах. И за объем ресурсов, потраченных на выращивание культуры. А итоговый экономический эффект будет зависеть еще от того, какова будет рыночная конъюнктура. Урожай на току может быть большим, но выручат за него мало, потому что цены были низкими. Но может случиться так, что урожай невелик, но высокие цены на пшеницу позволят хорошо заработать.

Вот все и сложилось: расход ресурсов обеспечивает и объем урожая, и его себестоимость. Цены и коммерческая работа обеспечивают доход от урожая. И разница между себестоимостью и доходом дает экономический эффект. Все необходимые элементы на месте. Вот и БОР!

И тут все разочарованно скажут: «Мы так и делаем. Значит, у нас БОР уже применяют. Что тут обсуждать?». Но... если вы работу сделали, бюджет потратили, период закончен, всем заплатили, а поставленных целей не достигли, есть ли у вас БОР? Задумались? Значит, не все так просто. БОР – это не классическое бюджетирование.

Прочитав название, думал, что будет про революционные методы вредрения бюджетных моделей. Сейчас как раз пишу пособие по бюджетированию, там оговаривался про то, что постоянные смены бюджетных систем на предприятии - мб даже хуже чем вообще работать без бюджетирования.

А оказалось, о другом. Надо осмыслить информацию, материал вроде интересный.

Искусство состоит в том, чтобы подобрать самый подходящий инструмент для конкретного случая. И не важно как он (инструмент) называется и модный он или нет. Мне приходилось внедрять бюджетное управление в крупной производственной компании и методику похожую на Beyond Budgeting в небольшой компании - производителе FMCG. Бюджетирование - как инструмент стоматолога: нельзя одинаковым инструментом вылечить и небольшой кариес и вставить имплант. Найдите грамотного стоматолога (специалиста) или компанию и с их помощью выберите подходящий инструмент.

К сожалению, редакция ресурса, пользуясь своим положением, искажает мысли автора. Чем, фактически, нарушает его авторское право, но главное, что тем самым она не способствует пониманию текста читателями. Поэтому, Андрей, не взыщите (:-))

Что касается пособия, используйте в нём наш опыт из книги "Бюджетиорвание: шаг за шагом".

Инструмент стоматолога позволяет вылечить любые болезни зубов (:-)) а разница в лечении кариеса и вставки импланта - всего лишь в его настройке. Точно также и бюджетирование - инструмент управления для любых организаций и направлений деятельности ( в т.ч. государственных и не коммерческих учреждений). Требуется лишь индивидуальная настройка для учёта спеицфики каждого.

Я бы сказал "ширее": Искусство состоит в том, чтобы адаптировать или даже разработать подходящий инструмент.

А вообще бюджетирование - деятельность примитивнейшая. Почему так много словоблудий вокруг нее - не понимаю. Если они в ступоре от бюджетирования, то я не представляю как они будут выполнять деятельность более интеллектуальную, например, управление рисками....

А в юмореске Райкина отсутствовали процессы "Управление Интеграцией", поэтому каждый сам за себя. "К пуговицам претензии есть?". И бюджетирование здесь ничем не поможет.

К сожалению, так много где. Если получается заметное нарушение смысла - обычно стараюсь оспаривать, но иногда не успеваю (как на днях было в журнале) :)

Ух ты, так Вы в инталеве работали (работаете). Книжку уже скачал на какой-то (пиратке), честно постараюсь по мере нахождения времени прочитать интересные разделы и даже использовать материал если за что-то зацеплюсь. Спасибо))

Привязки между расходом и результатом действительно нет, но за результаты в гос. секторе тоже отчитываются. Говорят, сейчас даже слишком строго - типа очень много показателей вводят. Но да, получается, бюджет (план расходов) идет по статьям, а не по целям из гос. задания (плана результатов), и по тому и по тому приходится как бы отдельно отчитываться. Это если я ничего не путаю.

Получается, БОР - это ближе к тому, что предлагается в "безбюджетном управлении": вот тебе ресурсы, а дальше как хочешь, так и распоряжайся ими, только добейся целей.

Получается, менеджеру должны ставить такой "индикативный" план, а он уже техническим исполнителям дает прямой бюджет ("классический" который) - типа вот тебе сто рублей, пойди купи мне на них гвозди? Т.е. исполнение классического бюджета - далеко от принятия управленческих решений.

Увы, за расхожим термином "бюджетирование" все традиционно привыкли видеть только бюджеты... тогда как сокращённое "бюджетирование" является на самом деле развёрнутым "бюджетное управление", где наряду с бюджетами (бюджетной структурой) есть центры финансовой ответственности (финансовая структура). А вот её как раз большинство в "бюджетировании" и не видят, и не знают, и пользоваться не умеют. Потому что "бюджетированием" на многих предприятиях занимаются финансисты/экономисты, а для них ЦФО - лишь аналитический признак в учёте.

А ЦФО – это как раз система ответственности – если подразделение выполняет положенную ему работу, и тратит на это ресурсы (стоимость которых рассчитана в бюджете), то оно же тогда отвечает за эти расходы (бюджет расходов). И/или доходы (бюджет доходов). А там далее, за маржу, прибыль, отдачу на инвестированный в бизнес капитал, и т.п., по возрастающей. Поэтому ЦФО (финансовая структура), как и оргструктура, в первую очередь нужна менеджменту предприятия, т.е. тем самым руководителям подразделений с низу доверху, т.е. до ГД включительно. А то и до собственника, если он участвует в оперативном управлении.

Вот там и появляется чётко понятная ответственность за костюмчик, собранная по иерархии ЦФО.

Но… увы… реальное управление по ЦФО в России мало где применяют, потому что те самые управленцы о нём зачастую просто не подозревают, или не умеют пользоваться, потому что это коллективный организационный навык, а им овладеть могут только организационно сильные компании. А их по определению на рынке меньшинство. Вот нет ответственного за костюмчик! А бюджет есть. Но что толку? Если бюджет потратили, а костюм кривой? Спросить то не с кого!

Да, имею честь работать в Инаталев (:-)), и являюсь одним из авторов этой книги. Кстати, мы её написали совместно с Еленой Бреслав, известным консультантом из Латвии, пользуюсь случаем выразить ей благодарность за совместный и плодотворный труд!

Андрей, будут вопросы, обращайтесь, всегда рад помочь! Если удастся купить книгу, дам автограф (:-))

Да, совершенно верно - используя только один бюдждет, без связки с целями, трудно их при этом добиться. Поэтому создатели "безбюджетного управления" его и отвергли. НО бюджетирование не "виновато", что в нём нет целей, его просто надо управлением целями усилить, а не отвергать. Ведь без управления расходом ресурсов никому не обойтись. И вот БОР как раз эту задачу и решает - объединяет бюджеты с целями. Почему я и пытаюсь показать эту эволюцию классического бюджетирования в БОР, или, по другому, Бюджетирование 2.0. В следующих статьях посмотрим более детально, как это делается.