Существенный рост ключевой ставки с 2023 года и связанный с этим рост ставок по кредитам вынудил финансовые отделы компаний аккуратнее подходить к предоставлению отсрочек. Деньги стоят дороже, и уж если приходится с кем-то договариваться из поставщиков о предоставлении авансов, то хочется быть уверенным, чтобы товар был получен. В случае с отсрочками заказчикам – чтобы спустя положенный срок пришла оплата.

Опыт работы в банке с дефолтными кейсами показывает, что не все привычные метрики реально работают на практике. У крупных банков есть накопленная статистика за годы, на которой могут строиться модели оценки вероятности дефолтов. Сначала формируется перечень гипотетически работающих финансовых факторов: например, «совокупный долг / EBITDA», «собственный капитал / валюта баланса» и т.д. Далее модельно определяется, помогает ли каждый из этих факторов ранжировать клиентов между собой в зависимости от того, насколько высокое или низкое значение данного фактора имеет клиент.

На этом процесс построения модели не заканчивается, но более детально о нем лучше рассказать в отдельной статье. А в этой мы рассмотрим два популярных на рынке финансовых фактора при оценке компании и разберем, что с ними не так.

1. Собственный оборотный капитал (СОК)

Это разница между оборотными активами и краткосрочными обязательствами. СОК сам по себе не является фактором, поскольку абсолютное значение в 1 млн руб. или 1 млрд руб. мало что говорит о бизнесе. Его необходимо с чем-то соотнести. Как правило, это краткосрочные обязательства (КО).

Логика такая:

- Если отношение СОК к КО составляет, например, -30%, то это говорит, что у компании есть проблемы с ликвидностью, поскольку может не быть достаточного денежного потока в краткосрочной перспективе, чтобы погашать свои обязательства.

- Если отношение СОК к КО составляет, например, 20%, то ликвидная позиция у компании более устойчивая.

Первая методологическая ошибка

Заключается в том, что денежные активы (дебиторская задолженность, или активы, конвертируемые в деньги, такие как запасы) погашают краткосрочные обязательства. Это является правдой только отчасти. Обязательства компании в первую очередь погашает выручка или авансы, получаемые от заказчиков. Их можно назвать недозрелой выручкой. Выручка генерируется оказанными услугами или проданными товарами. А отсрочка оплаты заказчику точно не на пользу вашей ликвидной позиции.

Из выручки, которую можно сразу получить деньгами на руки и использовать на свои нужды, вы создали дебиторскую задолженность на балансе, погашения которой еще нужно дождаться. Если это погашение вообще произойдет.

Опыт работы в банке показывает, что многие компании не имеют большого объема дебиторской задолженности или запасов на балансе, но вполне успешно существуют многие годы, в том числе кризисные. Торговые КО они погашают или выручкой, или банковскими кредитами, которые далее погашаются выручкой. Сокращение сроков операционного цикла без потери качества товара и срока складского хранения будет только на пользу бизнесу. Хоть на бумаге в большинстве случаев это может сократить собственный оборотный капитал.

Вторая методологическая ошибка

Заключается в том, что дебиторская задолженность и запасы другой компании оцениваются по их фактической стоимости на балансе. Странного в этом ничего нет, ведь у бизнеса, как правило, нет подробного описания, что же в этих статьях скрывается. Для информации укажу на два распространенных триггера дефолтов клиентов банка:

- Не платит крупный дебитор. Например, был выдан аванс неблагонадежной компании или изначально в дебиторской задолженности были авансы в пользу аффилированного лица, возвращать который и не предполагалось.

- Реальная стоимость запасов сильно ниже их балансовой стоимости. Общие черты здесь привести сложно из-за отраслевых специфик, но вот два примера. В отрасли лесозаготовки и производства древесины запасы могут поесть жуки, доски могут отсыреть или сгнить. В строительной отрасли у подрядчиков в запасах капитализируются расходы, например, расходы на оплату труда при производстве металлоконструкций относятся на «запасы» в отчетности, так как это «основное производство» в плане счетов РСБУ. И итоговый продукт может быть не нужен конечному заказчику из-за плохого качества этих работ. Такие запасы нужно списывать, но компании это не делают, чтобы не фиксировать убытки в отчете о финансовом результате.

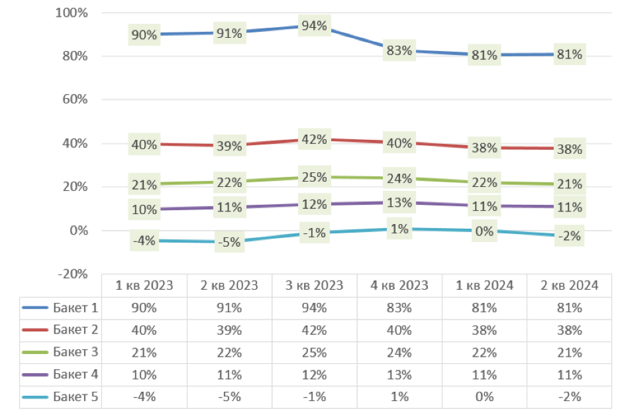

2. Рентабельность капитала (ROE)

Это отношение чистой прибыли к собственному капиталу. Для анализа этого показателя возьмем крупных клиентов с выручкой от 5 млрд руб., чтобы минимизировать искажения и волатильности у малого бизнеса. Отранжируем всех по ROE от наиболее высокого значения к более низкому и разделим на 5 бакетов: 1-ый бакет – компании с лучшими показателями, 5-ый бакет – компании и худшими показателями. Чистая прибыль берется за последние 12 мес.

В глаза бросается линия первого бакета с лучшими наблюдениями, а именно – ее аномальные значения. Такая маржинальность исходит не из того, что у компаний крайне высокая чистая прибыль – у них достаточно низкий собственный капитал. Потому и значение дроби в итоге стремится к высоким значениям. Потому значение ROE само по себе без дополнительного и более глубокого анализа ничего не говорит о том, как хорошо показывает себя бизнес с точки зрения рентабельности.

Это начинаешь хорошо понимать, когда через тебя проходит поток клиентов в банке. Многие компании могут показывать высокие доходы, ведя бизнес на заемные средства, но эта рискованная стратегия показывает себя не лучшим образом в период турбулентности и высоких ставок.

Чем заменить в анализе фактор ROE?

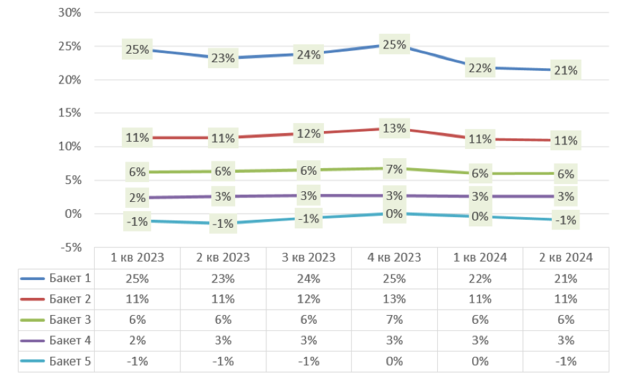

Если уж и смотреть на рентабельность, то лучше предпочесть рентабельность активов (ROA). Практика показывает, что этот финансовый фактор лучше ранжирует компании по уровню дефолтности в банках, а, значит, и для ваших контрагентов он окажется более полезным. Чтобы у вас было интуитивное понимание, что такое «хорошо», а что такое «плохо», то ниже представлен график с аналогичным разделением российских крупных компаний на 5 бакетов в зависимости от их значений ROA.

Как видно из графика, волатильность в значениях гораздо ниже. Стоит иметь в виду, что у разных отраслей ROA может существенно отличаться. Например, золотодобывающая отрасль отличается более высокой рентабельностью, а торговля – более низкой. При этом кредитное качество одних не обязательно лучше кредитного качества других. Тем не менее, общие ориентиры этот график может обозначить.

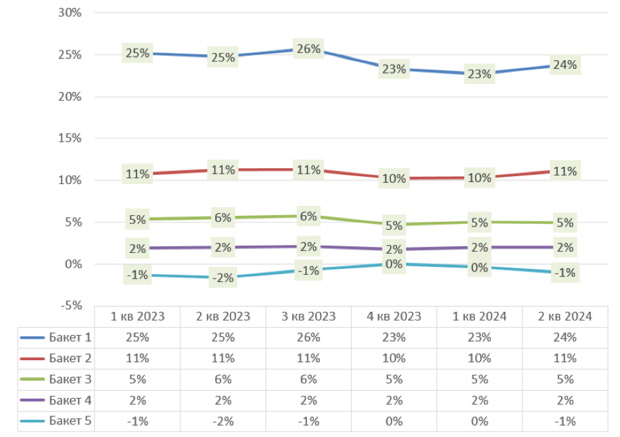

Также можно посмотреть на маржинальность чистой прибыли (NI margin) – отношение чистой прибыли к выручке; оба показателя берутся за последние 12 мес. от отчетной даты.

Данный фактор не очень хорошо прогнозирует кредитоспособность, но график выше поможет сформировать интуитивные ориентиры для случая, когда у вас дефицит информации. Плохо работает он по двум ключевым причинам:

- Разным отраслям свойственна разная маржинальность. Золотодобывающая компания с NI margin в 15% будет бороться за жизнь, а торговая компания будет обгонять конкурентов.

- На практике в кризисные периоды компании нередко распускают ранее сформированные резервы, например, по финансовому вложению в аффилированную компанию, чтобы показать своим контрагентам, в том числе банкам, что чистая прибыль остается приемлемой, и проблем будто бы нет. Если банки так не обмануть, у них есть расшифровки отчета о прибылях и убытках, то своих контрагентов на рынке вполне можно ввести в заблуждение.

Как оценить платежеспособность контрагента: выводы и советы

- Стоит осознать, что без глубокого анализа контрагента, в том числе на основе расшифровок его отчетности, достаточно сложно провести оценку его платежеспособности. Не стоит обольщаться сервисами, которые готовы вам продать услуги по анализу контрагентов – это, конечно, лучше, чем ничего, если там есть разъяснения полученных результатов. Но практика показывает, что такие сервисы могут натолкнуть и на неправильные выводы. Потому не стоит давать долгие отсрочки контрагентам, не проверенным временем, с аргументом «я проверил финансовые показатели – риски низкие».

- Чем меньше вопросов вызывает отчетность – тем лучше, тем меньше рисков. Если вы видите на балансе у контрагента крупные финансовые вложения, то это точно должно насторожить. Если это не банк или холдинговая компания, а, например, оптовая торговая компания, то вероятнее всего, что-то здесь не так. Можно подумать, что компания разместила где-то депозит, чтобы заработать на невостребованной в моменте ликвидности. На практике такое действительно бывает, но чаще это или займы собственникам, или вложения в аффилированные компании, возвратность которых сомнительна.

Если у компании оборачиваемость дебиторской задолженности или запасов нетипичная для данной отрасли, на балансе много каких-то внеоборотных активов, которые вы глазами нигде не видите, то лучше минимизировать сроки отсрочек для нее. Спать будете спокойнее.

Также читайте:

Прекрасная статья !

Финансово-управленческие методы проверок контрагентов, как обычно, работают в случае добросовестности бизнеса контрагентов.

Но если бизнес контрагента заточен только на привлечение инвесторов, то туман супер-пупер креативной бизнес-модели мошенников будет разогнан только в момент банкротства.

Убытки придётся расхлёбывать понятно кому.

Александр, спасибо за комментарий!

В дополнение к искаженным балансам и ОФР некоторых компаний скажу, что нередко бенефициары создают группу компаний, которые специализируются на разных аспектах цепочки создания добавленной стоимости. Например, одна компания владеет складом, а вторая является "торговым домом", которая через этот склад торгует. Убытки при этом через внутригрупповые операции аренды могут консолидироваться на складском юр.лице, а "торговый дом" будет очень даже ничего по отчетности.

Потому если есть возможность проверить связи вашего контрагента с иными лицами через разные сервисы типа СПАРК или Контур, не стоит этим пренебрегать.

Да, статья интересная и откровенная на мой взгляд.

Единственное, что хотелось бы уточнить: в заголовке проверка контрагентов, а в статье речь о банках. Или я не очень внимателен?

В ИТ у контрагентов довольно "забавные" случаи бывают. Держатель контракта (компания А) имеет идеальную финансовую картинку. Он имеет все лицензии, патенты и прочее. Учредитель создаёт ещё несколько компанний - Б,В,Г и тд. Заключает с ними подрядный договор. Эти подрядчики не владеют ничем, они просто по подрядному договору, якобы, делают часть работ. Затем находит реального исполнителя подрядчика. Таким образом контракт распиливаеться, а подрядчик идёт в арбитраж в попытке получить причитающееся. Эта схема довольно известна в арбитражах и у судебных приставово, но кроме вас, как исполнителя-подрядчика, это мало кого интересует. Фирма А объявляется банкротом, её уставной капитал 10 тыщ рублей. Все свободны. Арбитраж может вынести хоть 33 судебных решения в вашу пользу, не поможет ничего.

Можно конечно попытаться привлечь к солидарной ответственности, но я про такие счастливые случаи не знаю.

Думаю, что вот здесь именно подобные случаи:

10% программистов крупных IT-компаний ничего не делают. Но бывает, что не 10, а 90%.

Н.В.Гоголь бессмертен.

Так что я полностью согласен с Алексеем:

В очередной раз убедился, что ничто так не повышает веру в людей, как предоплата! )))

Анатолий, спасибо за пример. Все так, и потому сотрудники банков в обязательном порядке при анализе потенциального заемщика в т.ч. анализируют его контрагентов по сч. 60, 62 в ОСВ (как и других аналогичных счетов) на предмет необычных компаний и проверяют их в сервисах по типу СПАРКа.

В статье много ссылаюсь на банковскую практику, так как за время работы в риск-менеджменте имел опыт как анализа клиентов и сделок, так и построения моделей оценки кредитного риска. Частью этого опыта и хотел поделиться в статье применительно к финансовому анализу компаний-контрагентов.

Благодарю за ответ, Алексей! Комментариев мало, но считаю вашу статью одной из лучших на форуме. Никаких лишних слов, модных трендов. Я занимаюсь ИТ, но даже мне всё понятно.

Прекрасная статья, хорошо описывает часть традиционных проблем в оценке контрагента в процессе кредитования.

Добавлю еще несколько пунктов:

1. "Умелый" бухгалтер в состоянии исказить отчетность в пределах 30% баланса, поэтому нельзя излишне доверять стат. формам.

2. Если контрагент - ИП, возникает проблематика достоверности отчетности как класса.

3. Методологические ошибки на стороне кредитора - как в части выявления "скрытых продаж" неликвидных залогов (больше - для банков), так и в самом алгоритме скоринга (это - целая отдельная тема).

4. Особенности подготовки персонала - российские учебники почему-то часто имеют специфический взгляд на подходы к расчету ряда финансовых коэффициентов, и это отличается от мировой практики (например, оборачиваемость запасов считается по выручке ("под одну гребенку"), но не по COGS).

5. На долю финансовых показателей приходится повышенный вес в общем зачете баллов (если используется балльная система), в то время как есть сложности с обоснованием самих баллов.

6. Для банков - кредитование может выполняться "с запасом" под предлогом экономического цикла, и в целях выполнения плана бизнес-подразделения банка могут работать на заемщика. В индустрии также периодически появляются "лоббисты" ключевых клиентов.

7. Не всегда успешно организуется работа с ковенантами, хотя они являются сильным рычагом со стороны кредитора.

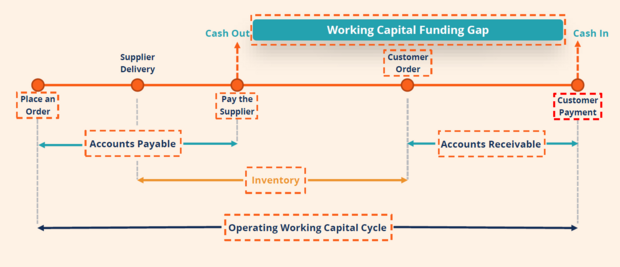

8. Размер суммы кредита может считаться унифицировано (например, полугодовая выручка для горизонта до 12 мес.), что может противоречить реальной потребности в средствах в рамках бизнес-цикла (картинка ниже). Так проще - не нужно строить модель, но это же и завышает возможные потери при дефолте.

9. При всем многообразии подходов к финанализу мне ни разу не встречались качественные реализации модели Дюпона, хотя они дают очень много информации и позволяют буквально "расследовать" прошлое заемщика. Можно использовать 3-факторную модель, например:

Но в особых случаях "допросить с пристрастием" можно и по пятифакторной, например:

10. Очень редко в пром. компаниях реализуется качественная портфельная аналитика с учетом отраслевой корреляции заемщиков и концентрации рисков

на группе связанных контрагентов.

Итого: сегодня об оценке контрагентов мы знаем неизмеримо больше, чем знали даже 20 лет назад, и тем удивительнее, что разрыв между корпоративной практикой и теоретическими разработками временами не сокращается. Контрагент может придумать "историю" в отношении одного аспекта его бизнеса, но крайне проблематично будет сочинить легенду о совокупности различных аспектов. Однако, в реальности призрак модели Альтмана все еще пугающе часто продолжает всплывать в разговорах.

Может сейчас что-то изменилось, но когда я заглядывала в Спарк и иже с ними, данные там были устаревшие. Оно и объяснимо - пока отчетность сдадут, пока выложат в эти источники - полгода, а то и год пройдет. А за год с компанией может что угодно произойти. Я про финансы. А вот раздел про арбитраж там более гибкий, не раз спасал. Сервисы по сути очень хорошие, но раздел "финансы" часто не актуален и искажен, если компания ведет не полностью белый бизнес, а таких пока еще немало.

Ничего не изменилось, да и не могло: существует объективный временной лаг между подготовкой отчетности и ее появлением в публичных реестрах. В то же время материал по судебным делопроизводствам, материалы в СМИ и анонсы самих компаний приводят более актуальную информацию.

В принципе, полагаться только на финансовую отчетность, которую грамотный и "креативный" бухгалтер может скорректировать "по запросу", не будет хорошей практикой. Но если вдруг и нужно оценить именно регламентную отчетность - обычно запрашивается промежуточная версия за подписью гендира и главбуха. На системы типа СПАРКА ориентируются при разработке моделей оценки бизнеса по итогам года (например, скоринги), и здесь такие системы очень полезны.