Несмотря на достаточно серьезное развитие экономики в современной России, у нас осталось еще много компаний, которые буквально вчера показывали бурный рост, а сегодня остановились в своем развитии, а то и просто угасают. С чем же могут быть связаны все эти взлеты и падения? Оставим в стороне глобальные вопросы, такие как просчеты выбранной стратегии, просчеты руководства в подходах к управлению. Рассмотрим частный вопрос, являющийся, по мнению автора, одним из наиболее актуальных для любой торгово-закупочной компании: вопрос о планировании сбытовой и закупочной деятельности компании. Кроме того, частично затронем вопросы финансового планирования, являющиеся прямым следствием деятельности как снабжения, так и сбыта. Попытаемся в доступном, и, может быть, несколько упрощенном стиле рассмотреть озвученную задачу, с целью понять проблему как таковую, и попытаться сформулировать возможные пути ее решения.

Как часто бывает в жизни – очевидное скрыто от глаз, в то время как шелуха покрывает все, чего касается взгляд. Бизнес, являясь составной частью нашей жизни, живет по тем же правилам – и, зачастую, видимый лоск и показной успех белым покрывалом прикрывает ошибочность выбранных методов, а кажущееся величие – это всего лишь ярко сияющая, отполированная до блеска, голова Колосса… на глиняных ногах. Порой мы наблюдаем компании, динамично развивающиеся, быстрорастущие, вспыхивающие подобно салюту в ночном небе. Они у всех на устах, их сотрудники с гордостью произносят имя своего работодателя, пиарщики приводят в своих выступлениях и публикациях их в качестве образца для подражания. Но проходит какое-то время (год, три, пять или даже десять лет), и никто уже не вспоминает яркую красавицу. Огни погасли, звезда скрылась, исчезла с небосклона. Увы, мир меняется, и бизнес вместе с ним. И все те методы, которые еще вчера являлись ноу-хау и новацией, которые давали компаниям динамичный толчок для движения ввысь, сегодня становятся якорем. И отблески былой мощи, по привычке кружащие головы руководителям, стали тем незримым стоп-краном, который тормозит дальнейшее развитие компаний.

К чему вся эта прелюдия? Да к тому, чтобы вернуться к эпилогу – для необходимости занимать хотя бы текущее положение на рынке необходимо находиться в постоянном энергичном движении вперед, и, реализовав очередную креативную идею, надо иметь на подходе следующую. И так в постоянном и безостановочном цикле. Бизнес, как растущий живой организм, живет и развивается по этой схеме, от простого к сложному, проходя все этапы развития эволюции, подобно самой природе. И в своем переходе любая компания претерпевает качественные видоизменения, проходя этапы «сам себе хозяин», «три жнеца, гребца и на дуде игреца, и я», «мы – команда с разделенным функционалом». Не будем описывать дальнейшие этапы развития и остановимся на текущих, поскольку для подавляющего большинства компаний среднего уровня наиболее критичным моментом становится переход от второго этапа к третьему, когда «фирма» пытается стать «компанией». Именно в этот переломный момент, когда необходимо проведение четкого разграничения полномочий, функционала и задач, с попутным разграничением уровней ответственности, компании зачастую и сталкиваются с нежеланием владельца идти на делегирование полномочий, поскольку владелец (как правило, он же, по совместительству, и генеральный директор), по старой привычке, пытается охватить всю деятельность компании самостоятельно. С одной стороны абсолютно понятно желание владельца «воспитывать» свое детище, но, с другой стороны, «нельзя объять необъятное», и именно на данном этапе наступает момент, когда человек просто не в состоянии охватить всю деятельность компании в целом. В этом случае основное направление его деятельности сводится к оперативному управлению, в то время как тактические вопросы и, что еще хуже, стратегические, отходят на второй план. В течение определенного периода времени компания продолжает свое движение по инерции (в зависимости от запаса прочности, это движение может длиться от нескольких месяцев до нескольких лет), затем потихонечку начинает стагнировать, после чего наступает этап заката. Полагаю, никто кто из владельцев не желает видеть свое детище в руинах, но, в то же время, и решиться на разграничение полномочий не каждый готов. Поэтому данную публикацию я ориентирую, в первую очередь, для тех владельцев компаний, которые, не будучи готовыми делегировать полномочия по решению стратегических и тактических задач своим подчиненным, все же не хотят заката своих компаний, и пытаются предпринимать какие-то шаги по систематизации деятельности, осознавая насущную необходимость проведения каких-то качественных видоизменений в структуре и деятельности компании. Надеюсь, озвученные в статье подходы позволят кому-нибудь из владельцев/руководителей по-новому взглянуть на свой бизнес и подходы к его управлению, и подымет качественный уровень компании на следующий этап.

А теперь от лирики перейдем к прозаике… В данной статье мне хотелось затронуть проблему планирования логистической деятельности торгово-закупочной компании в вопросах, собственно, торговли и закупок.

Одна из ключевых проблем, с которыми сталкиваются торгово-закупочные компании – это проблемы сбалансированности складских запасов, или, говоря научным языком, проблемы товарного портфеля компании. Пополнение складских запасов, как и сбыт, не может являться процессом бесконтрольным, ибо рано или поздно наступит момент, когда рост продаж в 1% будет достигаться только путем увеличения объема складских запасов в 10%, и в самый неподходящий момент финансисты произносят сакраментальное: «а у нас денег нет…».

Так с чем же конкретно приходится сталкиваться руководству таких компаний? С одной стороны объемы складских запасов значительно превышают средние объемы продаж за период, что наводит на мысль о наличии товара в количестве, более чем достаточном для торговли в учетном периоде. С другой стороны, наблюдается рост неудовлетворенного спроса клиентов (или упущенной выгоды компании, если посмотреть на то же под другим углом). Почему подобное происходит? На мой взгляд, одна из наиболее частых проблем – банальное отсутствие стратегии компании в вопросах планирования закупочной и сбытовой деятельности.

Сложилось субъективное мнение, что почти во всех компаниях средней руки («фирма») закупки практически целиком и полностью отданы на откуп менеджерам по снабжению, которые, исходя из своего опыта и интуиции, формируют товарный портфель компании, и над деятельностью которых происходит только эпизодический контроль со стороны руководства. Я не буду говорить о некорректной или некачественной работе снабженцев, отнюдь. Многие из них действительно являются профессионалами своего дела, прекрасно знают свою номенклатуру (порой достигающую тысяч позиций), отлично знают поставщиков и умеют работать с ними, обладающие отменной интуицией, и по-настоящему горят за свое дело. Однако, пытаясь делать свою работу качественно, они зачастую работают разрозненно, в том смысле, что результатом их деятельности является множество маленьких качественных решений, разрозненных между собой, и не объединенных в единое целое. Иначе говоря, наблюдаются элементы конструктора, из которого не создано нечто целое. Это первый момент. Вторым моментом можно считать некорректность к подходу по решению задач (к примеру, снабженческих), который не претерпел качественного видоизменения с тех пор, когда было «бесконечное количество денег, и полное отсутствие конкурентов». Надо отдать должное тем редким профессионалам, которые пытаются на имеющийся практический опыт наложить некую научную основу. Но и они, профессионалы в своем локальном пространстве, не всегда обладают достаточным уровнем знаний и компетенций, в той же математике, необходимой для построения и понимания алгоритмов прогноза, планирования, распределения. В итоге мы наблюдаем картину, где закупки совершаются исходя из интуитивно-эмпирических подходов, которые, в редких случаях, сопровождаются поверхностным анализом в локальный период времени («как оно продается сейчас»). И менеджер, «угадывая» ориентировочные объемы продаж в оперативной перспективе на самые ходовые позиции (позиции группы «А») достигает достаточно хорошей оборачиваемости по ним, в то время как по множеству остальных товар на складе накапливается, срок его оборачиваемости постепенно растет. Если посмотреть на общие складские остатки, то, вроде бы, все в норме – общие складские запасы находятся в установленных пределах («средняя температура по больнице 36,5»). Но – объем продаж падает, объем неудовлетворенного спроса растет! Что же получается? А получается то, что менеджер-снабженец некорректно спланировал свои закупки, что, по цепочке, отражается и на сбытовиках, и на финансистах, и, в итоге, на деятельности всей компании. Хорошо, если товары, продаваемые компанией, не обладают ярко выраженной сезонностью – в этом случае балластом проще управлять («чего-нибудь потом продадим, в следующем месяце, выровняем остатки!»). А что делать в случае ярко выраженной сезонности? А если еще и большая номенклатура? Здесь ситуация стоит значительно острее – часто по мере выхода из сезона на складе балластом остаются запасы, приобретенные аккурат в пиковые моменты, поскольку поверхностный анализ, проводимый менеджерами по снабжению, показывал им необходимость срочно и немедленно дозаказывать товар в виду его хорошей «уходимости» в текущий момент. И получается – пока заказ разместили, пока товар на склад пришел, сезон и закончился. А товара было заказано, исходя из объемов «пиковых» продаж, и лежать ему, дожидаясь очередного «пика», долго-долго. Теперь помножим эти остатки на количество такого товара, и ужаснемся! Балласта – море, а товара на продажу мало. А продавать в то же время что-то надо, а финансов на закупку нет, а тут еще и время выплаты по кредитам подоспело (сезон ведь закончился). Вот мы и подошли к главному – отсутствие системы планирования товарных запасов порождает проблемы в деятельности сбытовиков и финансистов, и всей компании в целом! То есть отсутствие четких планов в деятельности одного из элементов компании, рикошетом бьет по всем остальным.

Планирование сбыта, снабжения и финансов

С этого момента предлагаю плавно перейти к вопросу планирования. На простом примере рассмотрим один из возможных вариантов для решения озвученных проблем. Итак, хотим мы этого или нет, но в основе планирования находится прогноз, этакий базисный элемент, основа основ, опирающийся на статистические данные прошлых периодов и некие экспертные оценки в виде корректирующих коэффициентов. Как ни крути, практически любое планирование «на перспективу» является своеобразным прогнозом, будь-то прогноз погоды, или мысли директора компании о том, как «дальше жить будем». Да-да, последнее также является самым обыкновенным прогнозом, основанном на статистике предшествующих периодов с наложенными на полученные данные экспертными оценками. А посему – начнем с прогнозов.

Предлагается подход в следующем направлении – на первоначальном этапе спрогнозировать продажу по отдельно взятым позициям, и впоследствии объединить все полученные результаты в один, суммовой (с учетом прайсовой цены на каждую позицию, расчетных скидок, сроков поставки), с целью построения общего суммарного плана продаж. Безусловно, «угадать» со стопроцентной вероятностью продажи по товарной позиции практически невозможно. Однако при интервале допустимости «плюс-минус» 30% и постоянном контроле за движением товарных позиций, результаты прогноза можно считать достаточно хорошими, поскольку по закону больших чисел общий суммарный результат окажется достаточно близким к прогнозируемому, именно по сумме.

Но, прежде чем начнем формировать план закупок, необходимо проведение мероприятий по формированию планов продаж, основанных на полученных расчетных прогнозах. Доверимся статистическим данным – поскольку только они могут служить основой для расчета прогнозов. Но вот полностью верить полученным результатам также не желательно, их необходимо пропустить через жернова экспертных оценок. Конечно же, никто не станет корпеть над каждой позицией (иной раз номенклатура превышает десятки и сотни тысяч наименований). Но, разбив позиции на группы, а группы на подгруппы, и установив каждой из них соответствующие динамические коэффициенты по корректировке возможных продаж «вверх» или «вниз» (расчет которых устанавливается аналитиками, совместно со сбытовиками, снабженцами, маркетологами), можно получить достаточно гибкий механизм по корректировке прогнозов продаж и формированию сбытовых планов. Таким образом, на основе расчетных прогнозов продаж формируется план продаж, по каждой отдельно взятой позиции, из которого, в свою очередь, формируется план закупок, также по каждой позиции. План закупок рассчитывается путем сдвига временного интервала назад с периода продажи, на срок заказа и поставки, а также внесением в расчеты ориентировочной суммы по затратам (цена по закупке, условия оплаты). Как результат, для отдельно взятой позиции мы получим на расчетный период (с установленной разбивкой по временным интервалам) прогнозы продаж и планы продаж в количественном и суммовом выражении, а также планы закупок – количественные и суммовые. Имея на руках все эти данные, построение финансового плана становится чисто технической задачей. Итак, приступим!

Методы прогнозирования продаж

Если бы, допуская чисто теоретически, существовал один-единственный, самый верный и правильный метод прогнозирования – он повсеместно уже был бы взят на вооружение. Однако этого не наблюдается – то ли метод еще спрятан глубоко-глубоко в чьем-то подсознании, то ли не существует оного в природе. Не станем заострять наше внимание на сем философском вопросе, а будем просто констатировать факт – единственно правильного метода не существует! И для каждой задачи приходится выискивать свое, индивидуальное, решение. Этот же подход приемлем к каждой отдельно взятой позиции, расчетный прогноз продаж по которой нам просто жизненно необходим. Попытаемся его, прогноз, для данной позиции посчитать.

Однако, прежде чем мы приступим к расчетам, давайте чуть-чуть отвлечемся и представим себе ситуацию, что позиций у нас, к примеру, сто. Или тысяча. Или десятки тысяч… Или более. Неужели для каждой из них необходим «свой» метод? На самом деле, не все так страшно. Практика показала, что для решения большинства задач по прогнозированию продаж достаточно нескольких методов, вне зависимости от количества товарных позиций. То есть, ограниченным набором методов прогнозирования предлагается проводить расчеты по сбытовому прогнозу для большого числа товарных позиций. Что это за методы?

Аддитивный, мультипликативный и метод Хольта-Винтерса для прогнозирования

Итак, исходя из практического опыта, был сделан вывод, что количество используемых для прогнозов методов может быть ограниченно четырьмя. Причем один из них может быть «грубым», то есть либо банальный тренд, либо усреднение (квартальное, полугодовое, годовое – в зависимости от ситуации), который, как правило, применяется для вновь появившихся либо для хаотично продающихся позиций. Оставшиеся охватывают, соответственно, три группы позиций, статистика продаж которых показывает:

1) для первой группы – стабильность продаж на рассматриваемом временном промежутке,

2) явную динамику для второй группы (вне зависимости от того, рост или падение происходит на статистически рассматриваемом временном промежутке),

3) и локальные «всплески» в поведении последних значений временного ряда.

В систему (аналитическую, учетную, расчетную) «зашиваются» возможные методы, выбор из которых для каждой товарной позиции впоследствии осуществляется специальным алгоритмом, позволяющим на основе факторного анализа отобрать наиболее оптимальный для рассматриваемой позиции.

Таким образом, решим задачу по планированию сбыта, закупок и финансов на примере торгово-закупочной компании, имеющей в номенклатуре три позиции. Исходные данные: статистические данные по продажам для каждой товарной позиции за прошедшие четыре года, помесячно. Позиции рассматриваются с ярко выраженной сезонностью, так как это является наиболее частым поведением на рынке. Данные представлены в количественном выражении (в единицах измерения, применяемых в учетной системе компании). Кроме того, для формирования планов потребуются данные по прайсовым и закупочным ценам за тот же статистический период, цены различных поставщиков и сроки поставки товарных позиций. Для простоты, в рассматриваемой задаче будем считать постоянными значения закупочных и прайсовых цен на каждую позицию в течение рассматриваемого статистического периода; в процессе формирования суммарного плана этот момент будет упомянут. Каждая из товарных позиций обладает набором качеств, позволяющих отнести ее к одной из трех групп, представленных в предыдущем абзаце. На выходе мы должны получить прогнозы продаж на последующие 12 месяцев, планы закупок на тот же предстоящий период и основу для финансового плана на год, с помесячной детализацией.

С целью формирования прогнозов для каждой из трех озвученных выше групп возьмем три простейших метода – аддитивный, мультипликативный и Хольта-Винтерса, на основе которых и будем проводить наши вычисления.

Первая позиция – «Товар А», обладает стабильностью продаж как в пиковые моменты, так и во «внесезонье» (Табл.1; Рис.1).

Таблица 1. Статистические данные продаж Товара А в натуральных единицах измерения (тонны), численное представление.

|

2004 |

2005 |

2006 |

2007 |

|

|

Январь |

1,034 |

1,034 |

1,034 |

1,034 |

|

Февраль |

1,293 |

1,293 |

1,293 |

1,293 |

|

Март |

1,741 |

1,741 |

1,741 |

1,741 |

|

Апрель |

2,259 |

2,259 |

2,259 |

2,259 |

|

Май |

2,707 |

2,707 |

2,707 |

2,707 |

|

Июнь |

2,966 |

2,966 |

2,966 |

2,966 |

|

Июль |

2,966 |

2,966 |

2,966 |

2,966 |

|

Август |

2,707 |

2,707 |

2,707 |

2,707 |

|

Сентябрь |

2,259 |

2,259 |

2,259 |

2,259 |

|

Октябрь |

1,741 |

1,741 |

1,741 |

1,741 |

|

Ноябрь |

1,293 |

1,293 |

1,293 |

1,293 |

|

Декабрь |

1,034 |

1,034 |

1,034 |

1,034 |

Проведенные различными методами расчеты показали, что наиболее оптимальный результат прогноза дает аддитивный метод (Рис. 2). На указанном графике представлены значения статистики продаж за предыдущий период (48 месяцев), линия тренда (или общая тенденция динамики продаж по рассматриваемой позиции) и, собственно, данные полученного прогноза (помесячные спрогнозированные данные продаж на предстоящий период, год).

Ввиду стабильности продаж тенденция представлена прямой линией без каких-либо отклонений в сторону роста или спада. Поскольку сезонность для данной позиции является ярко выраженной, и при этом объемы продаж повторяются из года в год, вполне естественным было бы ожидать аналогичного поведения и в предстоящий период. Но это соблюдается при условии значения коэффициента экспертной оценки близкой к единице, то есть при условии отсутствия воздействия каких-либо внешних либо внутренних факторов. Для всех рассматриваемых позиций сделаем допущение о том, что влияние подобных факторов не столь велико, чтобы в рассматриваемой тестовой задаче брать в расчеты экспертные оценки. Полученные значения в точности отображают ожидаемый результат – в числовом выражении (Табл. 4, колонка 2) и графическом виде (Рис.2). Погрешность прогноза по данному методу равна 1,1%, что можно считать практически нулевым значением допустимого интервала (здесь под допустимым интервалом подразумевается отклонение от прогнозируемого значения на величину погрешности в обе стороны от линии прогноза). Безусловно, в данном частном случае допустимо применение и других методов прогнозирования, однако «лучшее – враг хорошего!» и, на мой взгляд, можно вполне довольствоваться простым и надежным аддитивным методом.

Статистические данные по продажам «товара В», представленные в Табл.2 (численные значения) и Рис.3, говорят о стабильном динамическом росте продаж данного товара от года к году. Здесь, как и в первом случае, также присутствует ярко выраженная сезонность, и продажи, в количественном выражении, увеличиваются от года к году.

Таблица 2. Статистические данные продаж Товара В в натуральных единицах измерения (погонный км.), численное представление.

|

2004 |

2005 |

2006 |

2007 |

|

|

Январь |

0,017 |

0,220 |

0,422 |

0,625 |

|

Февраль |

0,055 |

0,388 |

0,720 |

1,052 |

|

Март |

0,139 |

0,695 |

1,252 |

1,808 |

|

Апрель |

0,272 |

1,087 |

1,902 |

2,717 |

|

Май |

0,433 |

1,472 |

2,512 |

3,551 |

|

Июнь |

0,584 |

1,753 |

2,922 |

4,090 |

|

Июль |

0,682 |

1,850 |

3,019 |

4,188 |

|

Август |

0,693 |

1,732 |

2,771 |

3,811 |

|

Сентябрь |

0,611 |

1,426 |

2,242 |

3,057 |

|

Октябрь |

0,464 |

1,020 |

1,576 |

2,133 |

|

Ноябрь |

0,304 |

0,637 |

0,969 |

1,301 |

|

Декабрь |

0,203 |

0,406 |

0,608 |

0,811 |

Как и в первом случае, для проведения расчетов прогнозов на предстоящий год применим аддитивный метод. Полученные результаты показывают (Рис.4), что он несколько «занижает» потенциал роста вследствие влияния первых лет на величину коэффициента сезонности в сторону уменьшения. Погрешность по данному методу составляет 2,8%.

Проведем расчет другим методом. В качестве альтернативного метода выбран мультипликативный, отличительной особенностью которого является большая чувствительность к динамике изменений. Соответственно, полученные значения прогнозов (Рис.5) показали более ожидаемый и предсказуемый результат, при котором наблюдается тенденция роста объема продаж как в пиковый, так и во внепиковый периоды.

При этом погрешность по мультипликативному методу составляет всего 0,13%, что также говорит о корректности выбора именно второго метода в качестве основного для данной позиции («Товар В»). В данном случае из всех факторов, влияющих на выбор метода прогнозирования, были использованы только два – погрешность и коэффициент динамики роста. Безусловно, для полного факторного анализа необходимо наличие большего числа факторов. Однако, во-первых, для показательной тестовой задачи, на мой взгляд, и этого достаточно, и, во-вторых, в случае реализации данного подхода в какой-либо системе (аналитическая система, система планирования, ERP или MPR-системах) прописывается и реализуется развернутый алгоритм, позволяющий из множества методов прогнозирования выбирать наиболее оптимальный для каждой рассчитываемой позиции. Таким образом, для данной товарной позиции был выбран мультипликативный метод, результаты прогнозирования представлены в Табл.4, колонке №3.

Таблица 3. Статистические данные продаж Товара С в натуральных единицах измерения (кв.м.), численное представление.

|

2004 |

2005 |

2006 |

2007 |

|

|

Январь |

0,026 |

0,332 |

0,639 |

1,325 |

|

Февраль |

0,060 |

0,418 |

0,777 |

1,518 |

|

Март |

0,112 |

0,560 |

1,009 |

2,081 |

|

Апрель |

0,184 |

0,736 |

1,287 |

2,992 |

|

Май |

0,267 |

0,909 |

1,550 |

3,551 |

|

Июнь |

0,347 |

1,040 |

1,733 |

4,090 |

|

Июль |

0,404 |

1,098 |

1,791 |

4,109 |

|

Август |

0,428 |

1,069 |

1,710 |

3,811 |

|

Сентябрь |

0,414 |

0,966 |

1,517 |

3,057 |

|

Октябрь |

0,374 |

0,822 |

1,270 |

2,633 |

|

Ноябрь |

0,329 |

0,687 |

1,146 |

2,301 |

|

Декабрь |

0,307 |

0,614 |

1,172 |

2,011 |

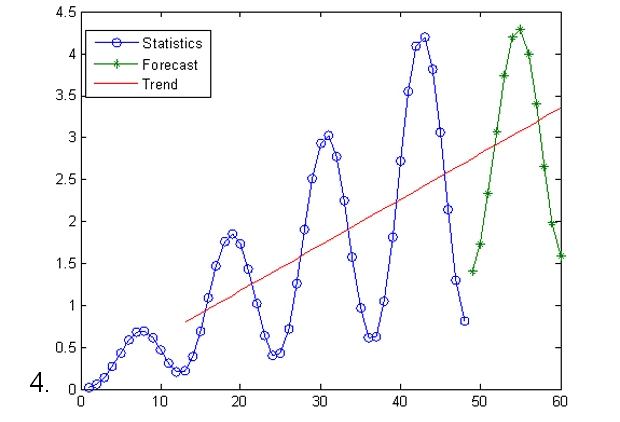

Последняя из рассматриваемых товарных позиций («Товар С») является явным представителем третьей группы, то есть позицией с большим «всплеском» в последнем периоде временного ряда (Рис.6, Табл.3).

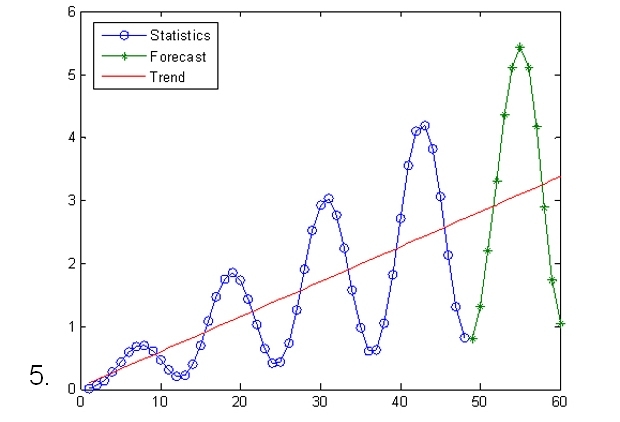

Как видно из представленных статистических данных, в течение первых трех лет наблюдалась тенденция равномерного роста продаж по позиции (характеристика второй группы), однако, начиная со второго квартала четвертого статистического года, динамика роста продаж значительно возросла, и этот относительный рост продолжался практически до конца года. В случае подобного временного ряда вполне закономерным будет вопрос об адекватности применения методов прогнозирования, привязанных к свойству линейной динамики тренда в течение всего исследуемого периода. Попытаемся проанализировать результаты прогнозов, полученные аддитивным, мультипликативным методами, а также методом Хольта-Винтерса, который, обладая трендом, основанным на одной из вариаций скользящего среднего, более чутко реагирует на локальные изменения.

Полученные результаты показывают (Рис.7), что в случае применения аддитивного метода (Forecast 1) наблюдается линейная тенденция роста продаж (линейный тренд), однако сами продажи практически не растут. Более того, в пиковый период они остаются на том же уровне, что были и в предшествующий год. С учетом того, что величина погрешности по данному методу является максимальной из всех рассматриваемых (на уровне 6,3%), корректность его применения для рассматриваемой товарной позиции остается под большим вопросом. Второй применяемый метод (мультипликативный, на графике представлен значениями Forecast 2), с точностью до наоборот, показал излишне активную динамику роста – на растущий экспоненциальный тренд мультипликативно наложились динамично растущие коэффициенты сезонности, что в итоге привело к нереально завышенным результатам. И, обладая наименьшей из всех трех методов погрешностью (около 1,1%), данный метод также был поставлен под сомнение. Последний метод (Хольта-Винтерса, результаты на графике – Forecast 3) является наиболее адекватным. Во-первых, этот метод обладает достаточно невысокой погрешностью (4,2%), во-вторых, чисто экспертно, результат прогноза не является чрезмерно завышенным или заниженным, что позволит при сформированных годовых планах плавно проводить корректировки продаж и закупок в течение года, с наименьшими потерями, в случае отклонений от прогноза. Таким образом, мы определились с выбором метода для расчета прогнозов по третьей позиции, результаты которого представлены в четвертой колонке Табл.4.

Таблица 4. Результаты прогнозируемых расчетов по позициям.

|

2008 |

А |

В |

С |

|

Январь |

1,034 |

0,803 |

2,463 |

|

Февраль |

1,293 |

1,308 |

2,657 |

|

Март |

1,741 |

2,207 |

3,349 |

|

Апрель |

2,259 |

3,304 |

4,323 |

|

Май |

2,707 |

4,359 |

4,800 |

|

Июнь |

2,966 |

5,113 |

5,175 |

|

Июль |

2,966 |

5,435 |

5,073 |

|

Август |

2,707 |

5,109 |

4,680 |

|

Сентябрь |

2,259 |

4,159 |

3,878 |

|

Октябрь |

1,741 |

2,888 |

3,349 |

|

Ноябрь |

1,293 |

1,728 |

2,953 |

|

Декабрь |

1,034 |

1,051 |

2,678 |

В итоге, для каждой из трех позиций компании были получены прогнозируемые значения продаж на предстоящий год, с разбивкой по месяцам. Поскольку мы предварительно договорились о том, что сильного влияния на рынок не предвидится (по прогнозу наших аналитиков, к примеру), то все возможные коэффициенты (они же экспертные оценки) будем считать единицами. То есть полученные прогнозы по позициям будут рассматриваться в качестве планов продаж, в количественном выражении. С учетом этих количественных планов компания формирует планы в суммовом-денежном выражении, путем перемножения количественных значений на прайсовые цены (с учетом возможных скидок). Как правило, здесь необходимо проведение предварительных расчетов по прогнозу динамики самих прайсовых цен в течение года, скидок, с учетом полученных значений, уже окончательного формирования планов продаж в суммовом выражении. Более развернуто – для прайсовых цен, а также для уровня скидок, необходимо проведение анализа-прогноза по их динамике в течение предстоящего периода, по схеме, аналогичной представленной выше. Это позволит провести корректировку планов продаж, выставляемых подразделениям, в денежном выражении. Данный подход позволит руководству компании не только контролировать уровень наценки, но и прогнозировать доходную часть компании с достаточно малой погрешностью.

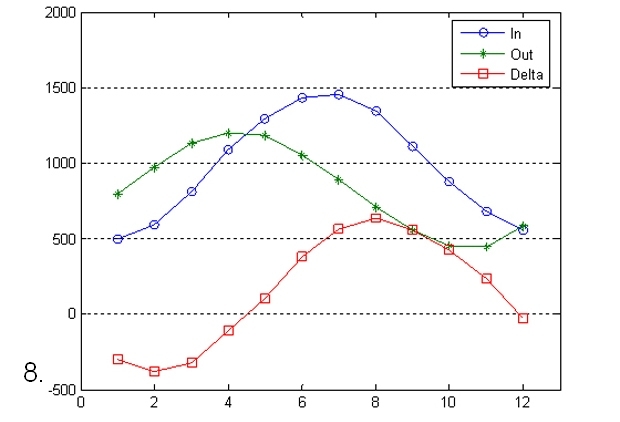

Поскольку изначально было сделано предположение о постоянстве характера поведения на рынке в течение предстоящего года, сделаем еще несколько допущений. В частности, зафиксируем цены по прайсу и цены закупочные в качестве постоянных величин, также как и срок поставки товара в течение года (в финансово-экономических расчетах необходимо принимать во внимание такие факторы как прогноз динамично меняющихся цен, условия поставщиков, сроков поставки). Прайсовые цены, с учетом средних скидок, составляют для позиций: А – 50 тыс. руб. за тонну, В – 100 тыс. руб. за погонный км., и С – 150 тыс. руб. за кв.м. Таким образом, план продаж на следующий год можно считать сформированным, значения поступлений денежных средств (без учета «сдвига» по дебиторской задолженности) представлены на Рис.8 (линия «In»).

Конечно же, для формирования более качественного и адекватного плана поступления денежных средств необходимо учитывать все возможные условия, и та же дебиторская задолженность (в численном выражении и сроках) должна обязательно учитываться в расчетах. Но, ввиду того, что в данной статье рассматривается чисто концептуальный подход, мы упростили себе задачу. Далее, у каждой товарной позиции свои условия по поставкам – поставщики с ценами закупки и сроками поставки. Установим следующие значения по закупочным ценам и срокам поставки (без акцентирования внимания на расчет озвученных сроков поставок):

- товар А – 30 тыс. руб. за тонну, при одном месяце поставки товара;

- товар В – цена закупки составляет 90 тыс. руб. за единицу погонного км продукции, срок поставки – 8 недель, или два месяца;

- и товар С может быть поставлен на склад за 100 дней, что составляет около трех месяцев, при цене закупки в 130 тыс. руб. за кв.м.

Таким образом, проводя временную сдвижку по каждой позиции и принимая во внимание цену закупки, формируется план закупок на предстоящий год, также с разбивкой по месяцам. На представленных графиках (Рис. 8) данные по закупкам, в суммовом выражении – линия «Out» (здесь также не принимаются в расчет данные по кредиторской задолженности перед поставщиками, предполагается, что заказы идут по предварительной оплате). Теперь, имея на руках планы по затратной части («Out») и планы по поступлению денежных средств («In»), можно получить значение разницы между этими двумя потоками («Delta» на Рис.8).

На данном этапе логисты, закупщики, сбытовики, аналитики и маркетологи могут с чистой совестью отдохнуть, передав бразды планирования финансистам. Последние, имея данные («Delta») на руках, дополняют их остальными потоками по поступлению денежных средств и затратной части, после чего, «играя» с полученными значениями (добавляя кредитные линии и их погашения, к примеру), получают устраивающие их значения по дельте. По окончанию данного этапа можно считать законченным процесс планирования деятельности компании (в рассматриваемых вопросах). Безусловно, даже такой годовой план не является догмой, и в течение года он будет претерпевать некоторые корректировки – небольшие ежемесячно, и побольше ежеквартально. Тем не менее, даже небольшие корректировки не повлияют на общую картину.

Подобный подход позволит руководству компании «видеть» перспективы на среднесрочный период времени (год) и увязывать их с общей стратегией деятельности компании в этом периоде. Более того, данный подход позволит планировать деятельность отдельных подразделений компании с учетом их взаимодействия между собой, а также даст возможность более чутко реагировать на различные факторы (как внешние, так и внутренние). Ну и один из основополагающих моментов (для любой торгово-закупочной компании) – рассматриваемая методология позволит держать складские остатки под четким контролем, не допуская необоснованного роста объемов складских запасов и роста упущенной выгоды компании.

Впервые статья была опубликована на Executive.ru 27 ноября 2007 года в рубрике «Творчество без купюр». Реанонсирована в контентном блоке в рамках специального проекта редакции

Источник изображений: pixabay.com, архив автора

Я как будто на двух парах в универе отсидела, честно пытаясь вникать в смысл предмета. Не получилось. (((

Не хочу обидеть автора, наверняка глубокий логический смысл тут есть, но, я нашла статью из поиска по запросу ''делегирование'' :-) Начало действительно соответствует моему запросу, причём, в точно в цель. Больше про это ни слова не нашла.

Метод оптимизации и предложенная технология планирования запасов, некая технология внедрения их контроля -.. вот что я узнала на протяжении всей статьи.