В этом модуле* должны быть рассмотрены такие вопросы как традиционные ценности и модели поведения населения, связанные с ними модели экономики, политической системы, структура собственности и, наконец, модель финансовой системы, которая надстраивается над этими факторами и полностью определена ими.

Встроенные сверхвысокие риски: общество, экономика, финансы

Российская экономика и общество подходят к какому-то пределу, к точке, в которой должны произойти крупные структурные изменения. В 1990-е и в нулевые годы экономика России стала сырьевой на фоне очень высоких мировых цен на сырье: их уровень, с одной стороны, позволил стране выжить, а с другой – способствовал деиндустриализации. Сейчас цены остаются все еще высокими, но вектор может измениться, на это указывают процессы, идущие в энергопотреблении, в инвестиционном секторе, в глобальных финансах. Это говорит о том, что в обозримом будущем российская экономика может столкнуться с новыми вызовами. Какова готовность общества к ним?

Таблица 1. Динамика распространенности желания перестрелять всех, из-за кого жизнь в стране стала такой, какова она сейчас, 1995-2011 годы, %

|

|

1995 |

2001 |

2008 |

2011 |

|

Часто чувствовали это желание |

24 |

18 |

16 |

34 |

|

Испытывали это чувство иногда |

31 |

28 |

29 |

38 |

|

Никогда его не ощущали |

45 |

54 |

55 |

28 |

Источник: Двадцать лет реформ глазами россиян: опыт многолетних социологических опросов (под ред. М.Горшкова, Р.Крумма, В.Петухова). – М.: Институт социологии РАН, Издательство «Весь Мир», 2011. – С.73.

Как показывают данные социологов, несмотря на успехи нулевых годов, сейчас мы находимся в точке, где доля людей, склонных к экстремальным формам недовольства, является самой высокой за 15 лет. Сырьевой ресурс, на котором основывалась экономика «тучных лет» (высокие цены на российский экспорт), близок к исчерпанию, поэтому социальные и экономические процессы могут уходить в «негативную» зону. Вопрос в том – будет ли это недомогание в острых, тяжелых формах или же, наоборот, будет проходить в стиле легкой простуды? Это обстоятельство заставляет вспомнить начало 1990-х годов, когда Россия двинулась «вниз» в сжатии экономики гораздо глубже, чем страны Восточной Европы.

Таблица 2. Переходные экономики – анализ динамики ВВП 1990-х годов

|

Страна |

Снижение ВВП в сопоставимых ценах, % |

Годы до начала роста ВВП (1992 -…) |

|

Венгрия |

-0,6 |

1992 - 93 |

|

Монголия |

-3,0 |

1992 - 93 |

|

Польша |

-5,1 |

1990 - 92 |

|

Узбекистан |

-8,2 |

1992 - 93 |

|

Македония |

-10,2 |

1992 - 95 |

|

Латвия |

-11,3 |

1992 - 95 |

|

Армения |

-14,1 |

1992 - 93 |

|

Румыния |

-20,6 |

1990 - 92 |

|

Россия |

-26,3 |

1992 - 96 |

|

Казахстан |

-27,2 |

1992 - 95 |

|

Болгария |

-27,5 |

1992 - 97 |

|

Беларусь |

-27,6 |

1992 -95 |

|

Албания |

-33,0 |

1990 - 92 |

|

Киргизия |

-34,2 |

1992 - 95 |

|

Молдова |

-36,7 |

1992 - 96 |

|

Таджикистан |

-41,5 |

1992 - 96 |

|

Туркменистан |

-42,8 |

1992 - 97 |

|

Азербайджан |

-46,3 |

1992 - 95 |

|

Украина |

-50,4 |

1992 - 99 |

Источник: IMF Economic Outlook Database

Эта жесткость посадки постсоветских республик – в отличие от стран Восточной Европы – случайность или же она встроена в механику их бытия? Нет, не случайна. Во-первых, она связана с тем, что семьи в Восточной Европе были больше «насыщены» имуществом (земля, дома), их жизнь до реформ в начале 1990-х годов проходила в чуть более свободном пространстве, историческая память о существовании в других системах координат, нежели чем командная система, была менее размыта.

Во-вторых, жесткость «посадки» связана с человеческими ошибками. С тем, что реформы начала 1990-х годов происходили в России в самой грубой, насильственной (идущей от государства) форме, не адекватной модели поведения и интересам населения. В форме, которая шоковым образом упрощала сложнейшую экономику, бросала ее без руля и ветрил при очень сильных внешних игроках, не заинтересованных в ее успехе, вместо того, чтобы осторожно и притормаживая на всех поворотах вести ее по крутому спуску, имея в виду сохранность и качество жизни населения, интересы будущего массового среднего класса, а не крупнейших «эффективных» собственников. Они бы все равно появились, но позже, не задешево и не в связи с отъемом, огораживанием, отдачей в откуп и на сохранение крупнейших предприятий, что поставило под сомнение на все будущие времена легитимность и приватизации, и частной собственности, которая в результате нее появилась.

В России конца 1980-х годов были экономические и политические школы, представители которых предлагали более мягкие эволюционные решения, путь «золотой середины», но они не были услышаны. Может быть, неслучайно? Замечу, что в те же годы Китай, находившийся в более тяжелых начальных условиях, с партийным и государственным аппаратом, в большей мере склонным к тоталитарному варианту социализма, чем это было в бывшем СССР, показал куда более успешную трансформацию, основанную на принципе постепенности.

Я рассмотрел пример сверхвысокой волатильности, встроенной в российскую экономику и наше общество, относящийся к началу 1990-х годов. Потом был 1998 год, показавший удивительные примеры человеческих ошибок, когда страна объявила дефолт по долгу в валюте, которую сама же эмитировала (полная противоположность сегодняшней Греции), при том, что связала себе руки за малую толику займов (несколько млрд долларов), пообещав международным кредиторам (МВФ) не бороться с кризисом так, как это обычно делают центральные банки, являясь кредиторами последней инстанции и предоставляя ликвидность для спасения всего и вся.

Эта сверхвысокая волатильность общества и экономики России продолжает существовать с нами и в последние годы, она никуда не делась. Посмотрите на результаты кризиса 2008-2009 годов. Россия продемонстрировала самые глубокие падение рынка акций и снижение ВВП из 50 крупнейших стран, самый сильный взлет инфляции и самый большой размер снижения международных резервов.

Таблица 3. Российская финансовая система в период кризиса 2008-2009 годов: волатильнее других (1)

|

Страна |

Фондовый индекс |

Фондовый индекс, 29.12.2008/ 31.12.2007,% |

Валютный курс к USD, 12.2007 -02.2009, % |

Изменение ВВП в постоянных ценах, 2009 / 2008, % |

Инфляция (потребите-льские цены), 2008, % |

|

Россия |

RTS |

-71,9 |

-31,3 |

-7,90 |

14,11 |

|

Греция |

Athex Comp |

-67,1 |

-14,1 |

-1,96 |

4,24 |

|

Пакистан |

KSE |

-65,2 |

-23,3 |

+3,37 |

12,00 |

|

Норвегия |

OSEAX |

-63,9 |

-23,0 |

-1,43 |

3,77 |

|

Турция |

ISE |

-63,2 |

-30,8 |

-4,69 |

10,44 |

|

Китай |

SSEA |

-62,5 |

+6,8 |

+9,09 |

5,90 |

|

Австрия |

ATX |

-62,2 |

-14,1 |

-3,89 |

3,22 |

|

Индия |

BSE |

-61,7 |

-22,3 |

+5,69 |

8,35 |

|

Венесуэла |

IBC |

-59,1 |

0,0 |

-3,29 |

30,38 |

|

Польша |

WIG |

-58,8 |

-33,8 |

+1,70 |

4,22 |

|

Индонезия |

JSX |

-58,7 |

-21,4 |

+4,55 |

9,78 |

|

Венгрия |

BUX |

-57,2 |

-26,3 |

-6,32 |

6,07 |

|

Бразилия |

BVSP |

-57,0 |

-20,8 |

-0,18 |

5,67 |

|

Австралия |

All Ord |

-56,6 |

-26,8 |

+1,25 |

4,35 |

|

Бельгия |

Bel 20 |

-55,6 |

-14,1 |

-2,65 |

4,49 |

|

Нидерланды |

AEX |

-54,5 |

-14,1 |

-3,92 |

2,21 |

|

Аргентина |

MERV |

-54,2 |

-15,4 |

+0,86 |

8,59 |

|

Чехия |

PX |

-53,5 |

-18,7 |

-4,12 |

6,34 |

|

Швеция |

Aff. Gen |

-52,2 |

-29,2 |

-5,14 |

3,30 |

|

Италия |

S&P/MIB |

-51,6 |

-14,1 |

-5,04 |

3,50 |

Источник: IMF World Economic Outlook Database, Bloomberg

Таблица 4. Российская финансовая система в период кризиса 2008-2009 годов: волатильнее других (2)

|

Страна |

Величина ссудного процента, 12. 2008 |

Изменение международных резервов, 12.2008 / 07.2008, % |

Изменение накопленных прямых инвестиций в экономику, 2008/ 2007, % |

Изменение накопление портфельных инвестиций в экономику, 2008 / 2007, % |

|

Россия |

12,23 |

-28,3 |

-56,5 |

-69,4 |

|

Греция |

7,43 |

-6,8 |

-28,4 |

-16,5 |

|

Пакистан |

н/д |

н/д |

+21,2 |

+0,3 |

|

Норвегия |

7,28 |

-14,5 |

-20,7 |

-24,2 |

|

Турция |

н/д |

-6,4 |

-54,5 |

-43,0 |

|

Китай |

5,31 |

н/д |

+24,5 |

+9,95 |

|

Австрия |

5,56 |

-13,4 |

-1,7 |

-7,0 |

|

Индия |

13,31 |

-16,4 |

+17,0 |

-25,2 |

|

Венесуэла |

22,37 |

н/д |

-0,1 |

-39,6 |

|

Польша |

10,45 |

-26,8 |

-8,4 |

25,6 |

|

Индонезия |

13,60 |

-14,7 |

-14,9 |

-36,5 |

|

Венгрия |

10,18 |

+24,4 |

+26,8 |

-16,2 |

|

Бразилия |

47,25 |

-4,8 |

-7,1 |

-43,6 |

|

Австралия |

8,91 |

-6,6 |

-20,7 |

-25,8 |

|

Бельгия |

5,67 |

-7,3 |

-17,3 |

-1,0 |

|

Нидерланды |

4,44 |

-3,6 |

-12,2 |

-17,3 |

|

Аргентина |

19,47 |

-2,3 |

+12,6 |

-61,8 |

|

Чехия |

6,25 |

-2,5 |

+1,8 |

-14,7 |

|

Швеция |

~ 4,00 |

-10,8 |

-12,0 |

-26,8 |

|

Италия |

6,56 |

+0,5 |

-1,7 |

-23,0 |

Источник: IMF World Economic Outlook Database

Кризис привел к бегству из страны инвестиций – как прямых, так и портфельных, в размере, превышающем аналогичные показатели на других развивающихся рынках (emerging markets). В 2010 году началось быстрое восстановление фондового рынка, а 2011 год опять завершился падением, несмотря на то, что в России нет большого внешнего долга, у нас над душой не стоят кредиторы, но фондовый рынок России стремился вниз, как будто завтра - дефолт. По этой позиции мы стояли рядом со столь любимым россиянами Кипром, рядом с Грецией – ядром кризиса еврозоны, рука об руку с братскими Украиной и Казахстаном, рядом с проблемной Италией.

Таблица 5. 2011 год: Разница между максимумом и минимумом рынка акций по состоянию на 1 ноября 2011 года

|

Страна |

Индекс |

Максимум 01 – 04.2011 |

Минимум 06 - 10.2011 |

Изменение |

|

Кипр |

CYSMMAPA |

1319 |

316 |

-76,0 |

|

Греция |

ASE |

1715 |

725 |

-57,7 |

|

Украина |

PFTS |

1142 |

502 |

-56,0 |

|

Казахстан |

KZKAK |

1921 |

1082 |

-43,7 |

|

Россия |

RTS |

2124 |

1217 |

-42,7 |

|

Италия |

FTSEMIB |

23178 |

13665 |

-41,0 |

|

Египет |

HERMES |

678 |

404 |

-40,5 |

|

Австрия |

ATX |

3001 |

1829 |

-39,1 |

|

Венгрия |

BUX |

24433 |

14930 |

-38,9 |

|

Финляндия |

HEX |

7912 |

5021 |

-36,5 |

|

Черногория |

MONEX20 |

15724 |

9838 |

-37,4 |

|

Эстония |

TALSE |

786 |

513 |

-34,7 |

|

Гонконг |

HSI |

24396 |

16250 |

-33,4 |

|

Германия |

DAX |

7528 |

5072 |

-32,6 |

|

Чехия |

PX |

1275 |

864 |

-32,2 |

|

Бразилия |

BOVESPA |

70940 |

48668 |

-31,4 |

|

Сербия |

BELEXLIN |

1495 |

1048 |

-29,8 |

|

Испания |

IBEX |

11113 |

7834 |

-29,5 |

Почему? Ответ очень простой. Динамика российского рынка акций зависит не от внутреннего спроса, а от глобальных инвесторов. Они оценивают российские риски так же как греческие, кипрские или итальянские и сокращают лимиты на эти страны одновременно. Мотивом является кризис еврозоны. Таким образом управление портфелями происходит в зависимости от оценки уровня страновых рисков. Когда в российских финансовых компаниях собираются инвестиционные комитеты, они могут не оценивать позиции ни «Лукойла», ни «Газпрома», ни Сбербанка, но зато обязаны реагировать на новости и аналитику из Лондона или Нью-Йорка.

Прошлое бросает нам вызов. Можем ли мы, опираясь на опыт последнего двадцатилетия, да и всего того, что было перед ним, экстраполировать, что наше экономическое будущее, в его среднесрочном измерении, также сверхволатильно и связано с грубыми, нелицеприятными поворотами, на которых может расплескиваться и человеческий, и материальный капитал страны?Наконец, в более практическом смысле – будет ли сверхволатильна российская финансовая система?

Чтобы ответить на эти вопросы, нам нужно перейти на следующий уровень рассуждений, а именно – объяснить, что сверхвысокие риски присущи самой модели экономики и финансовой системы России, они естественны для нее, а она, в свою очередь, во многом определяется моделью поведения населения, его традиционными ценностями, по меньшей мере теми, какими они складывались в течение 300 лет модернизаций и реформ в России. Но прежде чем обратиться к российскому материалу, нам необходимо подвести «теоретический» базис под рассуждения, обратившись к анализу международной практики.

Модели экономики складываются под влиянием массового поведения населения

Каковы причины резкого огромного разрыва в участии населения в акционерных капиталах между США и Германией, и Японией между ними (таблица 6)? Почему в США намного выше капитализация рынка акций? И, наоборот, почему в Германии и Японии значительно больше долговая составляющая экономики?

Таблица 6. Участие населения в акционерных капиталах

|

Показатель |

США |

Япония |

Германия |

|

Доля акционерных капиталов в прямой собственности населения, % |

|||

|

1940 – 1950-е |

93,1 (1945) |

53,8 (1953) |

32,8 (1953) |

|

1990 |

55,5 |

20,4 |

17,8 |

|

2000-е |

38,5 (2006) |

18,1 (2006) |

12,5 (2005) |

|

Капитализация рынков акций/ |

115,3 |

105,7 |

56,4 |

|

Банковские кредиты экономике / |

97,4 |

166,0 |

147,8 |

Источник: Rydqvist Kristian, Spizman Joshua, Strebulaev Ilya. The Evolution of Aggregate Stock Ownership. December 2010, IMF Economic Outlook Database 2011, IMF International Financial Statistics 2008, WFE Annual Statisitics.

Эту несопоставимость рынков нельзя объяснить иначе, чем различиями в экономическом поведении населения, основанными, в свою очередь, на национальном характере, религии, традициях.

Англо-саксонская модель (капитализм «акционеров»)

Домашние хозяйства в англо-саксонской традиции отличает бóльшие приверженность риску и экономический индивидуализм, меньшая подконтрольность государству и крупным компаниям. Доля розничных акционеров в США, принимающих риски выше среднего, составляет более 25%; средние риски - более 50% (NYSE Shareownership Study 1995). Десятки лет норма сбережений семей в США и Великобритании была ниже, чем в Германии и Японии.

Обычное объяснение – США, Канада, Австралия, Новая Зеландия как нации эмигрантов. Эмигранты – сильнее, активнее, склонны принимать более высокие уровни рисков, быть мобильнее, не соблюдать иерархии. Эти черты по наследству передаются из поколения в поколение. Англо-саксонская традиция соотносится с «протестантским капитализмом» Макса Вебера, выделявшего черты протестантизма, формирующие активное, ориентированное на прибыль мышление: индивидуализм, запрет на растрату времени, обязанность интенсивного труда, опора на средний класс, приумножение средств как жизненная обязанность.

Как следствие, в экономике США структура собственности максимально диверсифицирована. Население и институциональные инвесторы имеют большую долю в капиталах компаний, финансовый рынок настроен на инновации, целью является высокая капитализация компаний. Доля государства в собственности минимизирована в сравнении с континентальной Европой. Система финансирования основана в равной степени на финансовом рынке и банках (market-based system). Кредитов «меньше» чем средств, привлеченных корпорациями через ценные бумаги.

Таблица 7. Кому принадлежат корпорации США. Структура собственности, 1950 – 1998, %

|

Собственник |

1950 |

1970 |

1990 |

1998 |

|

Прямая собственность домохозяйств |

90,2 |

68,0 |

51,0 |

41,1 |

|

Непрямая собственность домохозяйств, в т.ч.: |

3,3 |

16,5 |

21,0 |

27,5 |

|

- Банковские личные трасты |

0,0 |

10,9 |

6,0 |

3,8 |

|

- Компании страхования жизни |

1,3 |

1,5 |

1,9 |

3,5 |

|

- Частные пенсионные фонды |

0,0 |

0,0 |

8,0 |

8,9 |

|

- Совместные фонды |

2,0 |

4,1 |

5,1 |

11,3 |

|

Всего собственность домохозяйств |

93,5 |

84,5 |

72,0 |

68,6 |

|

Всего собственность, не связанная с домохозяйствами, в т.ч. |

6,5 |

15,5 |

28,0 |

31,4 |

|

-Нерезиденты |

2,0 |

3,2 |

6,9 |

7,2 |

|

-Пенсионные планы штатов и местных властей |

0,0 |

1,2 |

7,6 |

11,4 |

|

-Пенсионные планы, учрежденные работодателями |

0,8 |

8,0 |

8,8 |

5,6 |

|

-Совместные фонды, не находящиеся в собственности домохозяйств |

0,0 |

0,6 |

1,5 |

5,0 |

|

-Прочие инвесторы, не связанные с домохозйствами |

3,7 |

2,5 |

3,2 |

2,2 |

Источник: NYSE Ownership Survey 2000

Соответственно формат экономики очень сильно влияет на корпоративное устройство. Американская модель корпорации диверсифицирована по составу капитала, в составе которого велика доля домашних хозяйств, очень большой free float, рынки ликвидны, премия за голос невелика (она возникает на рынке корпоративного контроля при перепродаже). Главная цель – это рост стоимости, акционеры получают прибыль прежде всего от роста капитализации.

Отсюда и проблемы этой модели: очень жесткая реакция на на краткосрочные события в жизни компании. Любая корпоративная экономическая или политическая новость может резко изменить цену акций. Эта модель сделала возможным финансирование инновационной части экономики через рынки акций, в том числе при помощи IPO небольших компаний. Она же породила механизм венчурного финансирования. Она же привела к созданию финансовой среды, где есть институты, которые приводят инвестиции в любой сектор реальной экономики в зависимости от профиля его риска. На это накладывается еще тенденция секъюритизации, когда любое явление может стать ликвидным, обратиться в своего «двойника», быть купленным или проданным. Например, квоты на выбор парникового газа.

Германская модель (капитализм «крупных держателей пакетов акций»)

В Германии все ровным счетом наоборот. Власти ФРГ ничего не могут поделать с любовью населения к низким рискам. У одной стороны (Германия) «стабильность, лояльность, надежность, некоторая неповоротливость и осторожность», перемены рождают неуверенность, у другой (США) – «гибкость, изобретательность, стремление к риску, оппортунизм, агрессивность» , перемены рассматриваются как вызов (Дериг Ханс–Ульрих. Универсальный банк – банк будущего. М., 1999). Основу экономики составляет крупная корпоративная собственность, компаниями напрямую владеют банки (что запрещено, например, в США). И совершенно другой рынок. Вся система финансирования основана на банках (bank-based model).

Германская модель корпорации устроена иначе, чем англо-саксонская. Прямые участия, соответственно, меньшая волатильность, ориентация на высокие дивиденды, прямая собственность банков. На первом месте – долги, кредиты, рынок корпоративного контроля. Намного худшая судьба рынков компаний малой капитализации (small caps). Невозможность реализовать модель венчурных инвестиций через IPO и капитализацию на рынке акций. Это значит, что в континентальной модели постоянно нарастет та часть, которая относится к участию государства в венчурном финансировании. Повышение стоимости компании в акциях не является главной целью менеджмента, больше внимания - росту производства, производительности, качеству. Низка доля прибыли для выплаты дивидендов. Экономическая роль государства выше, чем в англо-саксонской модели. Объемны социальные обязательства, лежащие на бюджете. Выше налоговая нагрузка на экономику. Нечто подобное мы видим и в России.

Японская модель

Особенности традиционной японской модели экономического поведения населения в той мере, в какой она пока не размыта глобализацией: стремление к иерархичности и опеке; ограниченная трудовая мобильность; предпочтение интересов персонала перед акционерами («корпорация-семья», сохранение занятости и зарплаты в ущерб дивидендам, значительные социальные выплаты, стимулирование выслуги лет; недооценка индивидуального, этика «честной бедности», самопожертвования делу); более высокая норма сбережений населения.

Как следствие, японская модель экономики сходна с германской. Как следствие, сходны модели финансовых систем. Особенности: преобладание перекрестных участий; создание на этой основе конгломератов; редкость контрольных пакетов, компании контролируются группами акционеров с долями в 10-40%; система «основных банков», финансирующих конгломераты, но не являющихся главными акционерами; более высокая, чем в Германии, доля розничных акций (после войны примерно 70% акций крупнейших компаний распределены среди населения). В итоге финансовый рынок имеет преимущественно долговой характер. Более раздробленная собственность, склонность к спекуляциям массовых розничных инвесторов создает бόльший, чем в Германии, рынок акций.

Таблица 8. Кому принадлежат корпорации Японии. Структура собственности, 1970 – 2010, %

|

Собственник |

1970 |

1990 |

1998 |

2010 |

|

Правительство и местные органы власти |

0,6 |

0,3 |

0,2 |

0,3 |

|

Финансовые институты, в т.ч.: |

31,6 |

43,0 |

41,0 |

29,7 |

|

Городские и региональные банки |

15,8 |

15,7 |

13,7 |

4,1 |

|

Траст-банки (универсальные банки) |

2,1 |

9,8 |

13,5 |

18,2 |

|

Инвестиционные трасты |

|

3,7 |

1,4 |

4,4 |

|

Аннуитетные трасты |

|

0,9 |

4,7 |

3,2 |

|

Компании по страхованию жизни |

10,0 |

12,0 |

9,9 |

4,5 |

|

Страховые компании, не связанные со страхованием жизни |

3,7 |

3,9 |

3,2 |

1,9 |

|

Брокеры – дилеры по ценным бумагам |

1,3 |

1,7 |

0,6 |

1,8 |

|

Нефинансовые корпорации |

23,9 |

30,1 |

25,2 |

21,2 |

|

Нерезиденты |

4,9 |

4,7 |

14,1 |

26,7 |

|

Домашние хозяйства |

37,7 |

20,4 |

18,9 |

20,3 |

Источник: TSE Ownership Survey 2010

После всех этих примеров (а их могло быть значительно больше) можно дать более ясный ответ на вопрос, какова связь экономического поведения населения и моделей финансовых систем? С позиций «уровня принимаемого риска», «индивидуализма», «краткосрочности целей», «непринятия административного подчинения» связь экономического поведения населения и финансовых систем имеет следующий вид:

Таблица 9. Влияние экономического поведения населения на финансовые системы

|

Особенности экономического поведения населения Выше степень принимаемого риска, активности, инноваций Выше стремление к индивидуальной экономической свободе Выше мобильность (трудовая, социальный лифт», территориальная) Выше склонность к материальным благам Ниже склонность к сбережениям Ниже подконтрольность со стороны государства или работодателей Ниже уровень социальной опеки, ожидаемый населением Ниже заданность в затратах, в выборе финансовых инструментов, обусловленных социокультурными и религиозными традициями |

Особенности финансовых систем Ниже роль государства как собственника и прямого участника экономики. Более открытое, либеральное, с большими политическими и экономическими свободами государство Более раздробленная структура собственности, с большей долей участия населения в акционерных капиталах. Ниже уровень концентрации и централизации производства, слабее олигополии и монополии Меньше роль государственных финансов, ниже налоговое бремя, слабее социальная нагрузка, падающая на бюджет Выше норма потребления населения, ниже норма сбережений, выше долговая нагрузка, связанная с потреблением Выше доля населения в структуре собственности Более диверсифицированная и быстро меняющаяся структура финансовых продуктов Более крупные объемы имеет рынок ценных бумаг, значимее роль капитализации Меньшую роль играют коммерческие банки, более весомую – институты ценных бумаг и институциональные инвесторы Более крупную долю в структуре рынка ценных бумаг занимают акции, более диверсифицированна структура финансового рынка Ниже доля долговых инструментов, имеющих меньшие риски в сравнении с акциями Быстрее развиваются рынки производных инструментов Большее распространение имеют финансовые инновации и финансовый инжиниринг Более развиты сегменты финансовой индустрии, принимающие на себя риски инноваций реального сектора, потребности в финансировании высокотехнологичных отраслей (венчурное финансирование, альтернативные инвестиции, рынки компаний малой и средней капитализации) |

Верны и обратные соотношения, которые легко сконструировать. Различия в моделях поведения населения, приведенные выше (США, Япония, Германия) позволяют легко объяснить, почему доля населения в акциях – одном из самых рискованных финансовых инструментов – в течение многих десятилетий значительно выше в США, чем в Японии и Германии, почему все усилия в Германии увеличить долю домашних хозяйств в капиталах бизнеса, предпринимаемые с начала 1980-х годов, не приводят к успеху. В условиях глобализации происходит смешивание моделей, страны континентальной Европы не могут не заметить, что американская модель является более гибкой и более инновационной: США быстрее выходят из кризиса, чем ЕС

В мировом масштабе англо-саксонская модель является скорее исключением, чем правилом. Развивающиеся рынки, включая Россию и постсоветское пространство, в чем-то пытаются подражать англо-саксонской модели, но, тем не менее, они основаны на концентрированной собственности, на широком государственном участии. В переходных и развивающихся экономиках высока роль государства, его участий в собственности. В структуре капиталов доминируют крупные пакеты акций, собственность сверхкоцентрирована. Высока доля инвесторов – нерезидентов. Следствием стало повсеместное развитие смешанных моделей финансовых систем, соедияющих в себе черты англо-саксонской модели («капитализм розничных акционеров») и континентальной модели («капитализм держателей крупных пакетов», японская модель, скандинавская модель и т.п.).

Традиционные ценности населения и «естественная» модель экономики и финансовой системы России

Триста лет реформ в России, модернизационные рывки, множественные попытки догнать Запад, политические перевороты – всё это всегда, за немногими исключениями, происходило в экстремальных формах, с высокой волатильностью, с точками выбора, в которых принималась не золотая середина, а способы достижения целей с наибольшими потерями. Обширный фактический материал на этот счет представлен книгой «Реформы в России XVIII – XX вв.: опыт и уроки (под ред. Якова Пляйса) (М., 2010).

Почему? Это свойство обществ с сильной централизацией, с огосударствленностью, с присущими им субъективизмом сильной власти, которая всегда права, даже в своих ошибках, ведущих к растрате ресурсов и потере людей. Нет стабилизатора – среднего класса и его собственности, нет конкуренции идей, есть провалы в уровне, сложности и образованности мышления, неизбежные в строгих иерархиях, есть жесткая иерархия, которая чаще ошибается, чем находит правильные решения.

В свете всего сказанного важно выяснить - огосударствленность, сверхцентрализация, способность жестоко ошибаться, экстремумы в рисках и волатильности – это все наносное, или же такой объективно складывается модель экономики под влиянием традиционных ценностей и «представлений о счастье», которых придерживается российское население? Как бы мы ни пытались построить «англо-саксонскую» или «скандинавскую» или даже «китайскую» или иную модели рыночной экономики, если любая из них не совпадает с ценностями и ожиданиями российского населения, то что бы мы ни делали и как бы мы ни загоняли жизнь в нами заданные форматы, все равно получится «по Сеньке шапка» - либо точно как мы угадали, если угадывали правильно, или же каким-то искривленным образом, если мы придумывали искусственные конструкции. Вот, что думают россияне о том, как должна быть устроена их экономическая жизнь:

Таблица 10. Какие организации должны управляться частным сектором, а какие – государством, %

|

|

2011 |

2011 |

2011 |

2001 |

|

|

Частным сектором |

И частным сектором, и государством |

Государством |

Государством |

|

Электростанции |

4 |

14 |

82 |

89 |

|

Школы |

3 |

21 |

76 |

73 |

|

Добывающие отрасли |

3 |

21 |

76 |

80 |

|

Пенсионные фонды |

3 |

22 |

75 |

80 |

|

Вузы |

2 |

24 |

74 |

70 |

|

Железнодорожный и авиационный транспорт |

4 |

25 |

71 |

49 |

|

Эксплуатация жилищного хозяйства (ЖКХ) |

5 |

29 |

66 |

63 |

|

Металлургические и машиностроительные заводы |

7 |

31 |

62 |

72 |

|

Медицина |

2 |

38 |

60 |

50 |

|

Строительство и предоставление жилья |

6 |

42 |

53 |

н/д |

|

Дорожное строительство |

7 |

45 |

49 |

н/д |

|

Банки |

6 |

47 |

46 |

47 |

|

Театры, музеи, библиотеки |

11 |

45 |

45 |

48 |

|

Сельское хозяйство |

14 |

47 |

39 |

н/д |

|

Производство продуктов питания |

13 |

49 |

38 |

23 |

|

Телевидение |

15 |

52 |

33 |

35 |

|

Газеты |

18 |

54 |

28 |

29 |

|

Электростанции |

4 |

14 |

82 |

89 |

Источник: Двадцать лет реформ глазами россиян: опыт многолетних социологических опросов (под ред. М.Горшкова, Р.Крумма, В.Петухова). – М.: Институт социологии РАН, Издательство «Весь Мир», 2011. – С.177 – 178.

Как видим, только в сельском хозяйстве, пищевой промышленности и масс-медиа российское общественное мнение допускает присутствие частного сектора. Социологические исследования объективно показывают, что лишь 10-15% россиян готовы к работе в условиях свободного рынка – эту готовность обычно связывают с либеральными ценностями.

Ряд традиционных черт российского, германского и японского населения схож: стремление к социальной опеке, приверженность иерархии, меньшие уровни принимаемого риска (исторически жесткая конструкция российского государства, потери активной части населения в войнах и эмиграциях XX века). Этой оценке полностью соответствуют данные социологических опросов.

Значимо в будущем влияние православия на экономическое поведение населения (55% россиян считают себя православными христианами, как показывают опросы Фонда «Общественное мнение»). Церковь подчеркивает, позитивно оценивая институты рынка (Основы социальной концепции РПЦ. Приняты на Юбилейном Архиерейском Соборе 13 – 16.08. 2000 года,) подчиненность предпринимательского интереса задачам духовной жизни и служения обществу и государству, важность самоограничения (полемика с концепцией «общества потребления», экономики, максимизирующей прибыль). Принятие рисков в целях выгоды, рост потребления как ключевая задача инвестора - объекты критики. Прогнозируется сдержанное отношение православия к развитию финансового рынка. Будет расти роль исламских элементов финансового рынка. По опросам, 5-10% населения России поддерживают исламские традиции. В меру учета населением религиозных мотивов в экономическом поведении, они могут сдерживать развитие финансового рынка.

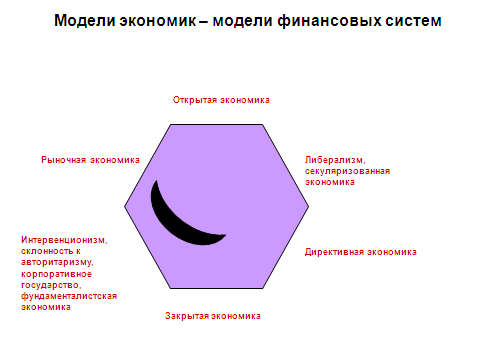

Рисунок 1.

«Полумесяц» на рисунке не имеет отношения к исламу. На этом слайде показана та зона, в которой объективно находится модель российской экономики, ее финансовой системы, политическая надстройка, социальные механизмы регулирования общества. Почему? Потому что модель поведения российского населения задает жесткие границы возможного и невозможного в макроэкономическом, социальном и политическом конструировании. Эта модель – консервативна, меняется очень медленно из поколения в поколение. Или не меняется вообще.

Не все менеджеры помнят, что такое директивная экономика, и слава Богу. Мы почти забыли, что такое монополия одного госбанка, неконвертируемость валюты, плановое распределение денежных ресурсов, кассовые планы… Я храню советскую «Хозяйственную книжку руководителя» как бесценный исторический материал, редкий шанс для исследователя: опыт существования внутри командной системы.

«Фундаменталистская экономика» всегда подчинена идеологии, но не всегда конфессиональной. Коммунистическое хозяйство или экономика национал-социализма тоже были фундаменталистскими. Им свойственны масштабная государственная собственность, госконтроль, полузакрытость, ограниченность рынков. Очень часто «фундаментализм», идеологизированность соединены с корпоративным государством. Финансовый рынок в этих условиях находится в полузадушенном состоянии, в том числе по причине рационирования кредита, когда Центральный банк решает, сколько денег он направит на рефинансирование тех или иных коммерческих банков. Жестко регулируются процент, эмиссия, формирование и распределение денежных ресурсов, счет капитала.

В свою очередь в условиях корпоративного государства игроками в экономике являются только крупнейшие корпорации. Существует «личная уния» власти и бизнеса. Модель экономики подчинена идеологии сильного государства. Сверхконцентрация госсобственности, высокая огосударствленность в реальном секторе и в финансах. Российское общественное мнение проявляет склонность к подобного рода устройству хозяйственной жизни безотносительно к какой-либо конфессии. Главное здесь – вера в сильную власть: когда 85% населения верит в государство как в средство защиты, то государство само становится идеологией. Специалисты по Латинской Америке говорят, что россияне в своих ожиданиях очень похожи на «латинян» (это, кстати, подтверждают глобальные инвесторы). В результате сходные черты в экономике и политике: та же концентрация собственности, огосударствленность, приватизированное государство, те же попытки быть великими, та же сверхвысокая волатильность. Как-то раз, президент Бразилии сказал, что у бразильцев тропически русская душа. Подробнее об этом см в публикации «Россия как Бразилия».

В любом случае представления, существующие в сознании простых россиян, транслируются во власть. Люди, принимающие решения на всех уровнях, так или иначе следуют мейнстриму. Вспомним приватизацию. В тот период был был выдвинут лозунг «эффективного собственника», мало кому понятный, кроме экономистов. На самом деле это означало максимальную концентрацию собственности в немногих руках, приближенных к государству.

Добавим к этому сильное государство, а именно эта идея находится, как мы видели, владеет 85% населения, и получаем огусударствленную экономику. Т.е. вся ткань политических, социальных, экономических решений – мейнстрим – пронизана этими представлениями. И вот здесь отношения людей, их идеология, их внутренний настрой, традиционные ценности, определяющие модель их массового поведения, рационально перерастает в модель экономики.

Какой (в соответствии с моделью поведения российского населения) должна быть финансовая система? Смешанной, но основанной, прежде всего, на банках, на долгах, на простых финансовых продуктах, на рынке корпоративного контроля, где капитализацию бизнеса выращивают, чтобы его перепродать. С небольшой долей розничных инвесторов. Сверхконцентрированной, огосударствленной, с небольшой долей инноваций, невеликой по финансовой глубине, основанной на убежденном консерватизме населения и принятии им очень низкого уровня рисков, если только речь не идет о том, чтобы быстро сорвать куш.

Собственно говоря, именно такой, какая она есть. Однако, в отличие от континентальной модели Европы, российское население триста лет было отделено от собственности, она была всегда или собственностью государства, или землевладельца, или владельца предприятия, или общинной, но в очень небольших масштабах – по отношению к огромному массиву отчужденной собственности – личной. В последние 100 лет каждое поколение россиян (одно поколение – 25 лет) теряло свои личные активы в войнах, революциях, реформах и кризисах. В рыночные реформы население вошло, будучи отделенным от собственности, - ни земли, ни домов, ни сбережений (их съела инфляция), - одни квартиры.

Люмпенизация российского населения предполагает, что навязанная ему модель поведения подразумевает сверхопеку государства, привычку к сверхконцентрации власти, удобство в помещении себя в множественные иерархии. Поэтому «континентальная» модель экономики, пришедшая в Россию, отличается большей степенью огосударствленности и сосредоточения собственности и власти, в огромной степени менее устойчива, чем традиционные общества Западной Европы (хотя и у них были свои «звездные часы» – вспомним, хотя бы Германию 1930–1940-х годов).

Это значит – постоянная склонность к ошибкам, к радикализации, к сверхвысокой волатильности. Выбор на развилке дорог ровно тех, которые ведут к результату с большими трудностями и потерями. Эта болезнь, обычно называемая «русским бунтом», в каких бы формах он ни проявлялся и от кого бы ни шел – от государства ли, от собственников ли, от населения ли, не является неизлечимой, но преодолевается с огромными трудностями и на очень узкой и опасной дорожке. Как и какими способами, да и возможно ли это вообще – предмет отдельного разговора.

* Публикуем выдержку из выступления доктора экономических наук, профессора Якова Миркина на модуле программы Doctor of Business Administration в Международной школе бизнеса Финансового университета.

* * * Сообщение отредактировано * * *

Нарушение пункта 8 Декларации Сообщества:

8. Участники Сообщества должны воздерживаться от открытых недоброжелательных онлайновых высказываний и оскорблений по отношению как персонально к участникам Сообщества, так и к организациям. Недоброжелательные и оскорбительные высказывания в адрес организаторов и участников Сообщества могут служить поводом к исключению из Сообщества.

http://www.e-xecutive.ru/about/declaration/639985/

Господин Жаманаков, Вы получаете предупреждение. Соблюдайте Декларацию, пожалуйста.

Я написал правду господин Семеркин! :)

Сейчас открыл ради своего интереса маркетинг-план доктора экономических наук по российским меркам, такие планы я составлял в 16-17 лет для себя на листочке. Не удивительно, что этот человек сегодня руководит мебельным бутиком.... :)

Господин Жаманаков,

Мне не известно, что за планы Вы читаете, и кто руководит мебельным бутиком.

Декларация обязывает каждого, кто вступил в Сообщество, соблюдать определенные правила. В том числе пункт 8.

Всего доброго!

Андрей, Вы же знаете, что я всегда могу предоставить доказательства в редакцию. И Вам не хворать!

Да уж, автор горячо пропагандирует англо-сакскую модель... жалко, только, что забыл нам сказать, что именно она послужила началом ''эры ссудного процента'', первый частный ЦБ был открыт в Англии... И с тех пор началось, регулярные войны и революции... кризисы... Причем, в тех же самых англо-сакских странах... и это не смотря на то, что они навязали систему, которая позволяет им грабить весь мир... А уж, когда после Никсона доллар стали печатать неконтролируемо, то и экономика стала виртуальной, когда реальные ценности потеряли стоимость, и разбухает виртуальный пузырь... и что сегодняшний системный кризис - как раз и есть результат этой англо-сакской модели... Но, ладно, вопрос не в этом, в своем запале автор допустил некоторые неточности... которые меняют всю картину...

1. Несколько странно слышать от специалиста такие рассуждения о 98-м... Обвинить правителей в глупости, большого ума не нужно... Только в действительности все было по-другому... Дума была оппозиционная, она определяла и объемы эмиссии, и политику по курсу рубля. ЦБ же независим... В бюджете дефицит, а закрыть его нечем... тогда и была придумана схема ГКО...

2. Насчет имущества. У граждан России в собственности недвижимости совсем не мало, это и квартиры, и участки, и дачные домики... и самое главное, что эта недвижимость не обременена... а в США более 80% недвижимости находится в залоге у банков... Так что еще большой вопрос, где же ситуация лучше... с точки зрения жителей, а не банков...

3. Насчет фондового рынка… действительно, у нас около 170 тыс. частных спекулянтов, а в США 75 млн. Только хорошо ли это? И можно ли эти деньги назвать инвестициями? На самом деле, это простой способ ограбления американского населения… За счет пиара его заставляют вкладывать деньги в пузыри, а потом изымать все по тихому… Фондовый рынок прибавочной стоимости не приносит… сколько денег на ранок спекулянты направили, столько там и осталось, ничего дополнительно не возникло, поэтому, главная задача эти деньги перераспределить… естественно, что заберут эти деньги квалифицированные спекулянты, заберут у доверчивых домохозяек…

Можно и про фонды, в т.ч. и пенсионные, где точно так же обирают простых американцев… и про многое другое… но это уже потом…

Да, забыл про Грецию... Греция евро эмитировать не может, а вот, долги запросто... так что ситуация очень похожа на ту, что была в России в 98-м...