Часто бюджет считают негибким инструментом – с одной стороны, он нужен, но с другой, будучи утвержденным, застывает как бетон. А жизнь течет, условия меняются, и бюджету бы под это подстроиться – ан, нет! Стоит, как скала! Изменить – не моги! И тогда его актуальность начинает теряться... И что прикажете делать?! Да ничего особенного – просто надо сделать его гибким! Ведь мы же хотим, чтобы он был эффективным!

Гнется, но не ломается

Мы уже пришли к выводу, что бюджет предназначен для управления расходом ресурсов. А что является драйвером величины расхода ресурсов? Конечно же, номенклатура и объем создаваемого результата! В рассматриваемом примере это был урожай зерновых (в центнерах с одного гектара).

Все просто – какого и сколько результата мы планируем создать для удовлетворения потребностей наших клиентов, таких и столько нам потребуется ресурсов. И вот их стоимость мы и фиксируем в бюджете расходов. Все вроде хорошо!

Как вдруг что-то меняется! Например, требуется изменить выпуск (объем результата или номенклатуру). И надо бы тогда пересчитать бюджет... Затем пересогласовать... Потом переутвердить... Далее исправить замечания... Затем опять пересогласовать... Жуть! Долго, трудоемко и, главное, пока эта процедура идет, жизнь может опять поменяться! И откорректированный бюджет, давшийся таким трудом, летит в корзину!

Кому надоедает такая жизнь, применяют методологию flexible budget – переводится как «гибкое бюджетирование», или просто «гибкий бюджет».

Освоение объема = освоение бюджета?

Логику гибкого бюджета попробую объяснить на примере решения аналогичной задачи в области управления проектами (УП). Метод освоенного объема (МОО) связывает сроки, стоимость, и результаты (объемы выполненных работ). Поэтому, взглянув на несколько цифр, становится понятно, что происходит с проектом в целом – он идет по плану, или отстает, бюджет в норме, или наблюдается перерасход?

Основная идея МОО – при изменении объемов работ не пересчитывать плановый бюджет проекта заново, а считать фактический объем по плановой стоимости. Это означает, что у нас есть плановый норматив стоимости объема работ. И фактический объем просто проверяют, соответствует ли он этому нормативу? Проверяют на соответствие плану: отклонился или нет? И насколько? Что и нужно менеджеру проекта для понимания ситуации и принятия решений.

Все возможности МОО мы здесь описывать не будем, не в том сейчас цель. А пока продолжим про гибкий бюджет.

Результат = Работа + Бюджет

Главный вывод из МОО – пока бюджет расходов не соотнесен с результатом работы, он у нас железобетон – просто цифра, изменить которую нельзя, ибо непонятно, в честь чего? Соотнося же расходы ресурсов с результатом, для создания которого они расходуются, мы начинаем управлять изменением бюджета расходов в связке с изменяющимся результатом. Который, кстати, для непосвященных, тоже есть бюджет, только не стоимостный, а натуральный.

Производственные переделы растениеводства и бюджеты

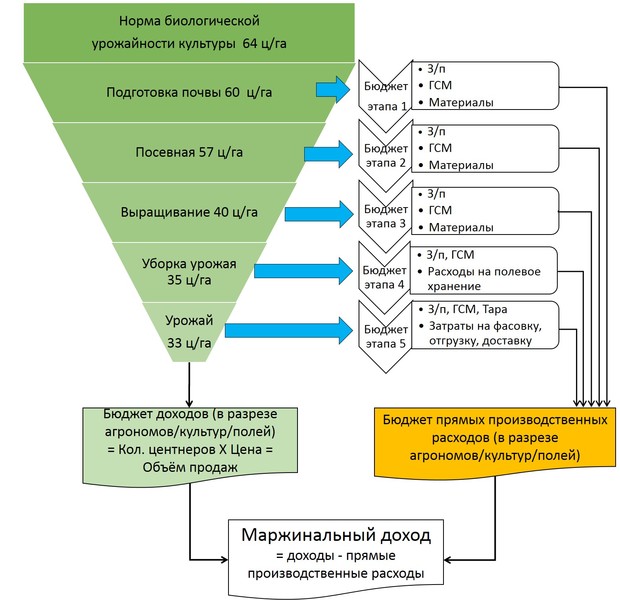

Возьмем опять тот же пример из агробизнеса, где этапы основного бизнес-процесса растениеводства – подготовка земли, посевная, выращивание культуры, сбор урожая – образуют технологическую воронку растениеводства, которая выделена на схеме зеленым цветом.

Каждый этап – это производственный передел основного бизнес-процесса предприятия – создания ценности для потребителя. На каждом переделе профильные специалисты (агрономы, механизаторы, снабженцы) выполняют положенный перечень работ, с получением требуемого результата. Отсюда, зная: кто, сколько, по каким расценкам и какой объем работ выполняет, и сколько и по каким ценам расходуется различных материалов (посадочный материал, удобрения, гербициды, вода…), рассчитывается бюджет расходов на каждый этап (передел).

То есть, бюджеты необходимо составлять не только функциональные, но и попередельные. Чтобы каждый сотрудник, выполняя порученную ему работу, видел свою ответственность не только за результат, но и за соблюдение бюджета, выделенного на эту работу. И тогда бюджет легко связывается с результатами через работы воронки, что хорошо видно на схеме, где каждой стадии воронки соответствует свой бюджет расходов ресурсов.

При этом бюджеты, как и сами работы, должны вестись в разрезе агрономов, культур, полей, а также бригад/механизаторов. Почему? А потому, что сваленные в «котел» затраты, например, просто сумма ГСМ, ничего нам не объясняет. Хотя знать сумму, конечно же, надо.

А вот посмотрев, сколько ГСМ было потрачено при выполнении работы на стадии «Посевная» по культуре «А» на поле №13, которую выполнял механизатор Сидоров из бригады №2 на многоцелевом агрегате «С», то все понятно. В смысле, можно оценить, выполнена ли работа в соответствии с заданием, или с нарушениями? Как это повлияет на прогноз урожая (конверсию воронки)? Кому и сколько вознаграждения (или депремирования) должно быть назначено?

Главное – все цифры понятны и взаимосвязаны: не надо спрашивать: «откуда такая з/п?», «на что потратили столько ГСМ?», или «а почему так мало собрали?».

Два показателя – не мало?

Теперь можно легко объяснить, как бюджет становится гибким. Когда на каждом переделе запланированы результат и бюджет расходов ресурсов на его создание, можно не смотреть на абсолютную величину бюджета. Она нам неинтересна. Гораздо важнее норматив, ибо объем результата может измениться, и пересчитывать за ним бюджет будет занудно, да и не нужно.

Имея объем результата, и бюджет расходов по плану, мы теперь можем получить величину расхода на единицу результата (как на каждом переделе, так и для всего урожая). По сути, устанавливаем плановую норму расхода. И тогда становится неважным, как меняется объем результата по факту – мы плановый бюджет оставляем в покое, и по факту следим только за соблюдением норматива!

Эка невидаль – нормативы! Кто же этого не знает, скажет мне любой грамотный специалист. Только у меня вопрос – а у вас они есть? И когда мне в ответ раздается звонкая тишина, мне с неохотой отвечают – а зачем? Не знаете? Читайте дальше.

Норматив расхода ресурсов называется «Затратность»:

Затратность = Ресурсы/Результат

В формуле «Ресурсы» – это величина бюджета расходов, а «Результат» – количество (физический объем) продукции, товаров, работ, услуг – всего того, на создание чего тратится данный бюджет. Это будет у нас плановая затратность.

А по завершении работы по такой же формуле мы получим фактическую затратность. Где и бюджет, и объем результата уже будут фактическими. Но мы не будем смотреть абсолютное отклонение факта от плана, мы возьмем их отношение:

Затратность факт/Затратность план Х 100%

Если величина этого отношения будет <=100%, то мы либо выдерживаем бюджет, либо вообще экономим. А если эта величина >100%, это значит, что бюджет перерасходуется. Таким образом, как бы не менялся выпуск, мы не пересчитываем за ним статичный плановый бюджет – он остался ориентиром, и базой для расчета затратности (норматива).

Далее, следим только за соотношением затратности по факту к плановой. И если оно всегда будет соответствовать критерию <=100%, то неважно, насколько у вас в итоге бюджет по факту будет отличаться от бюджета по плану – он всегда будет соответствовать плановому нормативу расходов, независимо от того, как меняется объем результатов.

Именно это нам и нужно – мы же бьемся за то, чтобы не перетратить бюджет! А не все время пересчитывать его! При этом получить требуемый (в идеале – запланированный) результат. Вот он и становится гибким – точно подстраивается под изменение объема результата.

Тогда управленцы получают всего два показателя:

- Сосредотачиваются над достижением результата, как основной задачи.

- Следят за нормой расхода – затратностью, как условием экономного расходования ресурсов.

Так величина бюджета меняется вслед за изменением объема результата через норматив. Бюджет становится гибким!

Бюджетный футбол

Чтобы иметь возможность считать гибкий бюджет, надо перенастроить (или донастроить) системы планирования и учета (если ранее в таких разрезах информация не собиралась). Тогда, собирая результаты по воронке в интегральный результат – урожай, а параллельно – бюджет расходов ресурсов, мы получаем возможность получить экономический результат труда – например, маржинальный доход (МД), как показано в примере на схеме. Далее МД пойдет на покрытие косвенных расходов, налогов, и получения чистой прибыли.

Поэтому, чем больше МД, тем эффективней проект по выращиванию урожая. А драйверами его величины мы управляем через целевую воронку – количеством центнеров, и через бюджет – расходами. Но кроме планирования и учета надо иметь еще и систему ответственности – финансовую структуру. Ведь в чем проблема?

Выполнение работы и создание результата осуществляют одни подразделения (в данном примере – производство), которые, как правило, в глаза бюджета не видят. И потому обычно не в курсе, что перерасходовали его. А составляют и контролируют бюджет другие подразделения финансово-экономического блока, которые на драйверы урожая никак не влияют, зато знают, что бюджет перерасходован. Да и сам бюджет составляют в собственных интересах ведения учета, а не для поддержки производства.

В итоге во многих компаниях, где составляют бюджет, он становится вещью в себе – статичный, не гибкий, не актуальный – неэффективный, как инструмент управления. И вот эти люди, научившиеся считать бюджет, но не научившись им пользоваться как инструментом управления, начинают рассуждать, что бюджетирование неэффективно, и устарело.

Причина такого положения – неспособность компаний овладеть коллективным организационным навыком. Как и не получается играть в командную игру в футболе, чего мы насмотрелись на ЧМ-2018. Ну, это давно известно: как играть в футбол, у нас все знают, хотя, лучше бы все знали, как управлять своим бюджетом! От футбола ничем не отличается – и там, и там нужна команда!

Вот только не футбол. Иначе мы до финала никогда не дойдем)

Бюджет уже давно является гибким. И нет константы, про которую Вы написали. Бюджет на предстоящий период - свод плановых показателей к которым надо стремиться. В ходе реализации исполнения идет анализ план/факт. И на основе анализа вносятся коррективы. Даже в Госбюджет вносят изменения ежемесячно, а это утверждается федеральным законом.

Пример про ГСМ показателен. В конце мая-начале июня за неделю стоимость топлива выросла на 10-15%, а где то даже больше. Это существенная величина пересмотра бюджета в Вашем примере? Конечно! А для транспортный компаний такой резкий скачек вообще как удар под дых.

В крупных компаниях цены только сейчас поползли вверх, а в мелких уже больше месяца шатает.

Примите мои ремарки к сведению.

Зря Вы расстроились. Я практик. Поэтому у меня для консультаций всегда есть к кому обратиться (фин.директора, экономисты, расчетчики).

Значит Ваш "гибкий бюджет" не настолько гибок.

Пример ЖКХ. Все ругают, все недовольны. Но тарифы и ставки там утверждаются региональными уполномоченными органами по тарифам и ценам на основе утвержденной Постановлением Правительства РФ методике. То есть тарифы и цены, введенные в действие с 1 июля, были разработаны до 1 июня прошлого года и утверждены соответствующим решением регионального органа до нового года. Кто мог предположить, что топливо подскочит в цене на 15% за неделю? Или кто мог предвидеть рост НДС до 20%? А тарифы имеют жесткое государственное регулирование, включая рентабельность. А ведь сейчас уже никак цифирь не исправить, чтобы просто в перерасчет свести.

Я всегда расстраиваюсь в таких случаях, потому что клиент (а читатель - это клиент) не смог извлечь из сказанного пользы. Значит, время потрачено зря (:-(( неэффективно, однако!

А бюдждет гибок независимо от того, стал он кому-либо понятен, или нет. Просто, как и любой интсрумент, он требует умения с ним работать. Без этого - безжизненный кусок железа.

В свою очередь, не понимаю приведённый пример с ЖКХ - это к чему?

Гибкий бюджет - это когда задается не количественный план, а формула (показатель от фактора). Например, Затраты ГСМ = километраж * нормативный расход бензина на километр * цена за литр. Это гибкий бюджет. Тут по сути бюджетируется литраж на км - коэффициент, а не сумма. Цена за литр и километраж не бюджетируются - в эти цифры всегда подставляется факт, поэтому сумма затрат всегда считается по факту, а не назначается при планировании, это переменная.

А периодическая корректировка суммового плана - это не гибкий бюджет, это корректировка статического бюджета

Андрей, в самую точку! Я уже было подумал, что сильно затупил в статье, раз человке ничего не понял, но теперь вижу, что нефинансовые менеджеры традиционно не сильны в методологии финансов. Что подтверждает мою мысль про отсутсвие команды - одни бьются за результат, другие - за бюджет, и эти 2 линии - параллельны! Увы! Футбол пока не получается.

Спасибо.

Вся статья после слива "воды" )

Александр, это вам объяснили разницу между гибким и статичным бюджетами. Рад, что стало ясно! Но цель статьи - не разницу объяснять между ними, а показать, как управлять через гибкий бюджет своими расходами для достижения результата. Судя по комментам, таким образом управлять в вашей компании еще не пробовали!