Управленческая форма бюджета строительства и примеры ее применения

Задав прорабу вопрос: «Что вам нужно для своевременной сдачи объекта?», чаще всего можно услышать: «Своевременная оплата счетов стройки». И с ним согласятся, но денег пообещают выделить «чуть позже». А «именно сейчас» важнее нецелевые трат. Правда, «чуть позже» недофинансированные стройки станут проблемными. А дальше их нужды заглушат потребности других строек, следующих за ними. Круг замыкается.

Разорвать замкнутый круг можно посредством бюджета и финансовой дисциплины. О финансовой дисциплине говорить не будем. Говорить будем о бюджете. О бюджете со структурой, основанной на распределении добавленной стоимости. О том, как он строится и как применяется.

1. Построение структуры бюджета, основанной на распределении добавленной стоимости

Такой бюджет строится в порядке «сверху-вниз». То есть — в порядке детализации. Этим обеспечивается: его наглядность; его полнота и взаимосвязи его частей.

Пошагово покажем, как построить такой бюджет.

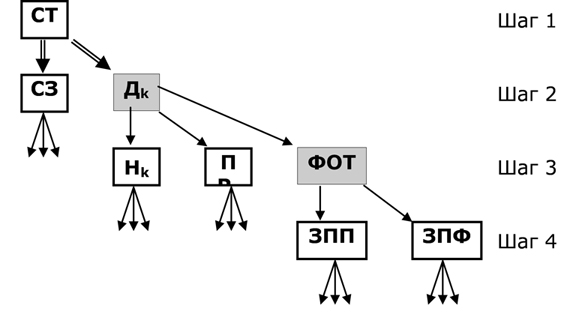

1.1 Шаг 1. Общая сумма стоимости работ (СТ) представляется в виде сумм, которыми она перечисляется исполнителю работ. Эти суммы (СТk) называют «траншами». Обычно они обоснованы по смете соответствующими работами.

СТ = сумма(СТk) (формула 1)

Где: k изменяется от 1 до К; К — это количество траншей, которыми перечисляется сумма строительства.

1.2 Шаг 2. Сумма каждого транша разделяется на сумму закупок (СЗk), уплачиваемую поставщикам-подрядчикам и сумму добавленной стоимости (Дk).

СТk = СЗk + Дk (формула 2)

1.3 Шаг 3. Сумма добавленной стоимости разделяется на суммы: налогов (Нk), прибыли (ПРk) и фонда оплаты труда (ФОТk):

Дk = Нk + ПРk + ФОТk (формула 3)

1.4 Шаг 4. Сумма фонда оплаты труда разделяется на суммы: фонд оплаты труда производственного персонала (ЗППk) и фонд оплаты труда вспомогательного персонала (ЗПФk):

ФОТk = ЗППk + ЗПФk (Формула 4)

Таким образом, приходим к структуре бюджета, основанной на распределении добавленной стоимости (k изменяется от 1 до К):

СТk = СЗk + Нk + ПРk + ЗППk + ЗПФk (формула 5.1);

Общий бюджет объекта строительства имеет вид:

СТ = СЗ + Н + ПР + ЗПП + ЗПФ (формула 5.2).

Слагаемые правой части уравнения (формула 5.2) — это базовые компоненты суммы бюджета строительства (формула 1). Их называют так:

· СЗ = сумма(СЗk) — бюджет закупок; (формула 6.1)

· Н = сумма(Нk) — бюджет налогов; (формула 6.2)

· ПР = сумма(ПРk) — бюджет прибыли; (формула 6.3)

· ЗПП = сумма(ЗППk) — ФОТ персонала стройобъекта; (формула 6.4)

· ЗПФ = сумма(ЗПФk) — ФОТ офисного персонала стройфирмы (формула 6.5)

Полнота бюджета определяется равенствами (5.1) и (5.2).

Элементы структуры бюджета, представленные уравнениями (5.1) и (5.2), соответствуют альтернативным интересам участников строительства. По значениям и соотношениям величин СЗk, Нk, ПРk, ЗППk и ЗПФk можно предполагать возможную реакцию стоящих за ними сторон. Полнота бюджета и наглядность взаимосвязей его частей обеспечивают комплексность оценки-анализа такой реакции.

Вышеописанная процедура (1.1 — 1.4) графически выглядит так (рис.1):

Рис.1. Графическое представление базовой структуры бюджета

Элементы бюджета, размещенные в незатененных клетках рис.1, соответствуют элементам уравнения (5.1).

Дальнейшие шаги разработки бюджета — это детализация каждой из сумм правой части в (5.1). Графически она указана «тройкой стрелок», отходящих от клеток, где размещены эти суммы. Детализация определяется содержанием работ и технологиями их выполнения. Ее цель — персонификация ответственности. Говоря иначе, базовые элементы бюджета дробятся соответственно центрам финансовой ответственности.

2. Табличная форма структуры бюджета строительства

Графическая форма представления бюджета (рис.1) удобна для наглядности. А для расчетов удобна форма Excel-таблицы. В ней легко делать детализацию сумм путем вставки дополнительных столбцов.

Вышеописанная процедура (1.1 — 1.4) в табличном виде выглядит так:

Таблица 1

|

|

A |

B |

C |

D |

E |

F |

G |

H |

| 1 |

СТk |

СЗk |

Дk |

Нk |

ПРk |

ФОТk |

ЗППk |

ЗПФk |

| 2 |

100% |

60% |

40% |

45% |

25% |

30% |

67% |

33% |

| 3 |

3 500 000 |

2 100 000 |

1 400 000 |

630 000 |

350 000 |

420 000 |

280 000 |

140 000 |

| 4 |

100% |

30% |

70% |

45% |

25% |

30% |

0% |

100% |

| 5 |

210 000 |

63 000 |

147 000 |

66 150 |

36 750 |

44 100 |

0 |

44 100 |

| 6 |

100% |

|

|

|

|

|

|

|

| 7 |

4 300 000 |

. . . |

. . . |

. . . |

. . . |

. . . |

. . . |

. . . |

|

|

. . . |

. . . |

. . . |

. . . |

. . . |

. . . |

. . . |

. . . |

| К |

25 000 000 |

S (СЗi) |

S(Дi) |

S(Нi) |

S(ПРi) |

S(ФОТi) |

S(ЗППi) |

S(ЗПФi) |

Опишем таблицу 1.

Двойной линией окаймлены блоки, соответствующие шагам распределения (1.1 — 1.4).

Строка 1 содержит обозначения сумм распределения траншей — элементов бюджетов (5.1).

Транши распределяются в нечетных строках 3, 5, 7, … . Суммы траншей (СТk) размещаются в клетках А3, А5, А7, … . Затененные клетки каждого транша соответствуют затененным клеткам на рис.1.

В четных строках размещаются значения %-тов, в соответствии с которыми вычисляются суммы распределения. Например, в клетке В2 значение %СЗ/СТ = 60% используется так: 2 100 000 = 3 500 000 * 60%

Исходные данные для распределения каждого транша таблицы 1 — это (символ k пропущен для упрощения вида обозначений процентов):

СТk, %СЗ/СТ, %Н/Д, %ФОТ/Д, %ЗПП/ФОТ (Формула 7)

Откуда берутся исходные данные? — Для производства строительных работ они определяются следующей процедурой:

По графику финансирования, следующему из сметы и договора, определяются суммы траншей СТk.

Из части сметы строительства, соответствующей распределяемому траншу (СТk) пошаговой процедурой (1.2 — 1.4) определяются все суммы распределения:

СЗk; Дk; Нk; ПРk; ФОТk; ЗППk; ЗПФk.

Примечание. К сожалению, все вышеописанное легче написать, чем реально выполнить. Как у нас «умеют» составлять сметы — известно многим управленцам. Но дело, к сожалению, еще хуже. Налоги, начисленные на ФОТ, отнесены к ОПР. Но пока разработчики сметной программы «относили» их, то по дороге часть потеряли. Потеряли примерно 20%. Кстати, отметим, что ФОТ в смете — это ФОТ начисленный. ФОТ «к выдаче на руки» получается из ФОТ, начисленного изъятием подоходного налога и т.д.

Теперь проценты, упомянутые как исходные данные таблицы 1, определяются так (для упрощения записи символы нумерации k — пропущены):

%СЗ/СТ = СЗ/СТ; %Н/Д = Н/Д ; %ФОТ/Д = ФОТ/Д ; %ЗПП/ФОТ = ЗПП/ФОТ

Тогда:

%Д/СТ = 1 — %СЗ/СТ ; %ПР/Д = 1 — %Н/Д — %ФОТ/Д ; %ЗПФ/ФОТ = 1 — %ЗПП/ФОТ

Эти проценты заполняют в таблице 1 четные строки соответствующих траншей.

Строительная фирма в порядке учета-накопления опыта может заполнять таблицы типа таблицы 1 по фактическим данным. Тогда, по мере накопления таких таблиц, обнаружится, что для похожих объектов или работ, искомые доли %СЗ/СТ, %Н/Д, %ФОТ/Д, %ЗПП/ФОТ имеют устойчиво-близкие значения. Значит, в будущем для таких объектов/работ можно сразу строить таблицу 1. И в процессе строительства контролировать-корректировать ее правильность путем заполнения таблицы 1 фактическими данными. Кстати, этим путем и выявятся погрешности определения налогов в смете, упомянутые ранее в примечании, и определятся способы их корректировки.

Таблицы 1, составленные для каждого стройобъекта по прогнозируемым значениям вышеуказанных процентов, несложно собрать в общую таблицу, представляющую бюджет строительной фирмы. В ней можно видеть общую картину поступлений и расходов ресурсов для всех строек, что удобно для контроля и (при необходимости) корректировки распределения ресурсов между стройками.

Для нестроительных производств шаги 2.1 и 2.2, процедуры 2.1-2.3, будут иметь несколько другое содержание:

2.1. СТk определится как сумма стоимости выпущенной (отгруженной) продукции, соответственно плану производства.

2.2. СЗk; Нk; ФОТk; ЗППk определятся: до начала работ — по технологическим калькуляциям; а при выполнении работ — по фактическим затратам.

3. Примеры задач, решаемых на каждом шаге построения бюджета в управленческой форме

На каждом шаге процесса построения бюджета можно позиционировать (локализовать) определенные вопросы-задачи финансирования, организации и выполнения строительства. В самом начале (при изучении-решении) их можно считать автономными. А затем по структуре бюджета учесть их взаимосвязи с остальными задачами. Таким образом оценивается, как откликнется решение конкретной задачи на решения остальных, позиционированных в других частях бюджета.

Дальнейший порядок изложения — по шагам таблицы 1 (или рис.1).

Финансирование стройки

На первом шаге распределения договорной суммы стоимости строительства, можно проанализировать, например, следующие вопросы, интересующие заказчика:

· Обоснована ли цена работы, запрошенная подрядчиком?

· Какими «траншами» финансировать работы подрядчика?

· Соответствует ли темп выполнения работы темпу финансирования?

· Пример вопроса, который может интересовать и заказчика и подрядчика:

· Средние суммы финансирования и выполнения стройработ

Ниже приведены ответы на эти вопросы.

Обоснована ли цена работы, запрошенная подрядчиком?

Цена работы все-таки чаще является первым из основных критериев выбора подрядчика. Поэтому важно уметь быстро и наглядно оценивать ее обоснованность.

Заказчику следует самому «расписать» эту цену в виде распределений траншей таблицы 1. Зачем? А чтобы получить оценку ЗППk, следующую из цены, заявленной подрядчиком. И далее — отношением ЗППk к правдоподобной средней зарплате — определяется объем трудозатрат (ОТЗk). Для известных работ ОТЗk обычно известен из прошлого опыта. Сравнение ОТЗk, заявленного подрядчиком, с известным ОТЗk покажет заказчику, завышен ли ОТЗk подрядчика.

Обнаружив завышение ОТЗk, заказчик скорректирует его значение и, соответственно, значение ЗППk. Затем, подставляя скорректированное значение ЗППk в соответствующий транш таблицы 1 и проходя его в обратном порядке, заказчик получит скорректированное значение Дk. Добавив к нему проконтролированное-скорректированное значение величины СЗk, заказчик получит оценку суммы транша для подрядчика.

И так — по каждому траншу.

А можно сразу распределить всю сумму стоимости строительства. Если есть правдоподобные значения процентов (Формула 7), для распределения сумм общего бюджета стройки.

Такие оценки в Excel — быстры и наглядны, поэтому удобны при переговорах с подрядчиками. Предмет разговора не «тонет» в деталях локальных смет.

Какими «траншами» финансировать работы подрядчика?

Общая сумма финансирования стройки (СТ) определяется согласованной сметой. А суммы траншей (в клетках А3, А5, А7, …) и их сроки (то есть график финансирования) — это предмет договора заказчика с подрядчиком.

Заказчику были бы выгоднее еженедельные транши. Деньги не «замораживаются». И контроль их расхода — легче. Но «короткий поводок» финансирования не устраивает подрядчика. Например, усложнением его отношений с субподрядчиками и с поставщиками. Компромисс может быть таким:

По траншам предоплат для закупки стройматериалов:

· Счета на закупку материалов оплачиваются с расчетного счета заказчика.

· Перечисленные суммы (СТk) соответствуют потребностям строительства в очередной период. (Период — 1 месяц и более; как определено договором).

· Суммы (СТk) сопровождаются начислением «кредитных процентов». И на величину этих процентов будут уменьшаться: сумма договора и суммы траншей предоплат. Период начисления процентов: от даты перечисления до даты расхода стройматериалов по форме КБ-2в.

· Другие варианты компенсации «заморозки» денег заказчика.

По траншам для оплаты затрат на производство строймонтажных работ (СМР):

· Предоплаты соответственно смете и календарному плану работ.

· Транши в порядке оплаты форм КБ-2в.

· Другие варианты оплат СМР, определенные договором.

Договорным порядком финансирования можно побудить-вынудить подрядчика к тщательному планированию, что увеличивает возможности контроля его работ. А «навязать» подрядчику такое «счастье заказчика» можно, например, как условие тендера.

Соответствует ли темп строительных работ темпу финансирования?

Для ответа на этот вопрос заказчику достаточно посмотреть «табель выходов» рабочих подрядчика. Умножив число рабочих на их правдоподобную среднюю зарплату, он получит оценку ЗППk. По таблице (типа таблицы 1) «пройдя» распределение соответствующего транша в обратном порядке (с учетом соответствующих затрат СЗk), он получит факт-оценку СТk как показатель темпа стройработ. Сравнив факт-оценку СТk с суммой перечисленного транша, заказчик определит, соответствует или нет темп выполнения работ темпу финансирования.

Конечно, часть рабочих подрядчика может работать вне стройплощадки. Например, изготавливать металлоконструкции для их последующего привоза-монтажа. Но в каждом конкретном случае представителю заказчика несложно обнаружить-учесть и такие трудозатраты. Подрядчик сам заинтересован в полном их предъявлении.

Средние суммы финансирования и выполнения стройработ

Известна роль лозунгов в политике. Роль средних сумм для организации стройработ — такая же.

Пусть: СТ = 25 млн грн. — это полная стоимость строительства. Т = 8 мес — это время строительства.

Определим значения средних сумм финансирования и выполнения стройработ. В месяц (м); в неделю (н); в день (д) (суммы — в млн грн.):

СТм = С/Т = 25 / 8 = 3,125

СТн = СТм/4 = 3,125 / 4 = 0,781

СТд = СТн/7 = 0,781 / 7 = 0,112

Смысл средних сумм СТм, СТн и СТд — следующий:

Для заказчика они — ориентир темпа финансирования. Если фактически перечисленные подрядчику суммы в расчете на 1 месяц «хронически» меньше суммы СТм, то «аврал» в строительстве или срыв сроков — неизбежен.

Для подрядчика эти суммы — ориентир темпа выполнения стройработ. Если фактические значения ежемесячных-еженедельных расходов стройки меньше сумм СТм и СТн, то авралы и срывы — также неизбежны.

Еще средние суммы позволяют спокойно и корректно улаживать споры. Когда неправы обе стороны:

· Подрядчик нередко нецелевым образом расходует часть денег, полученных от заказчика, что замедляет темп строительства.

· У заказчика бывают проблемы с финансами. И он их маскирует условием подрядчику: «Сначала отработай полученные деньги, затем будет последующее финансирование».

Улаживается спор в «свете» средних сумм. Часто сумма, израсходованная нецелевым образом, оказывается значительно меньше той, которая оказывается неперечисленной за время «спора». Получается, что задерживает строительство в большей степени именно заказчик. Ему и следует сделать первый шаг к следующему компромиссу (конечно, если он не передумал строить; и не намерен прощаться с подрядчиком). Например:

· Возобновить регулярное финансирование. С учетом «задержанных» сумм.

· Финансировать короткими траншами (еженедельными).

· Запросить от подрядчика уточнения-обоснования сумм очередных траншей (в виде соответствующих планов работ).

· Осуществлять промежуточные (еженедельные) приемки объемов работ, соответствующих траншам.

Условия компромисса действуют до возврата стройки в график работ.

Особо отметим значения средней суммы СТд. СТд — это:

· Критерий достаточности объемов ежедневных наряд-заданий.

· Доминанта для прораба. Она удержит его от выполнения работ вместо своих подчиненных.

· Причина для фирмы позаботится об обеспечении эффективности труда прораба. Действительно, каждый день на его объекте тратятся десятки-сотни тыс. грн. И кто скажет, что отсутствие надлежащих условий работы не сказывается на эффективности работы прораба. А, значит, и эффективности организуемых им ежедневных трат трудовых и материальных ресурсов.

Внешнее разделение труда (специализация фирмы)

Это второй шаг распределения: СТk = СЗk+ Дk.

В СЗk входят следующие затраты:

· на поставщиков материальных ресурсов; согласно смете строительства;

· на подрядчиков; согласно стоимости работ, отданных субподрядчикам; за вычетом стоимости внешнего управления работами подрядчиков.

Покупка того, что относится к СЗk — это необходимость. В экономике ее обозначают как сравнительное преимущество специализации. — Дешевле купить, чем самому сделать.

На этом шаге фирма решает следующие задачи:

Какие работы выполнять своими силами, а какие отдать субподрядчикам.

Какие стройматериалы купить, а какие рентабельнее произвести своими силами.

Какие машины-механизмы арендовать, а какие купить, как основные средства.

Пример второй задачи. Можно закупить отделочные «стройматериалы высокой степени готовности». Они — дороже. Что увеличит СЗkи, соответственно, уменьшит Дk и, в свою очередь, ФОТk. С другой стороны, применение таких материалов сопровождается снижением трудозатрат и в конечном счете снижением Дk. Бюджет со структурой распределения добавленной стоимости поможет определить, какие последствия превалируют.

Бывают заказчики, считающие «доблестью» уменьшить насколько удастся ФОТ подрядчиков. Но обычно в убыток никто не работает, поэтому подрядчики «откликаются» «пересортицей» в смете, уменьшают ФОТ. И, соответственно, увеличивают СЗ. Конечно, «пересортица» делается в варианте сметы «для заказчика». О последней упомянуто далее.

Распределение добавленной стоимости

Третий шаг распределения: Дk = Нk + ПРk + ФОТk.

При нынешних налогах и сборах:

Нk = 0,7*ПРk + ФОТk. Тогда: Дk = 1,7*ПРk + 2*ФОТk. (http://www.e-xecutive.ru/career/adviser/1143154/index.php?ID=1143154)

ПРk нужна бизнесу для развития. Но всю добавленную стоимость не удастся забрать на прибыль. Без расходов на ФОТk добавленная стоимость (Дk) вообще не будет произведена.

С другой стороны, опыт показывает, что существуют достаточно устойчивые соотношения между ФОТk и производимой Дk. Их называют «расценки».

Конечно, многие расценки в сборниках 1984 года устарели. Потому что появились новые материалы, инструменты, оборудование и машины-механизмы. Их применение уменьшило трудозатраты, что делает для каждой фирмы актуальной задачу определения внутрифирменных расценок. Для этого необходим соответствующий управленческий учет.

Зависимость Дk от ФОТk учитывается в стиле работы опытных прорабов. Они всегда текущее планирование контролируют по ФОТу. Например, наряд-задания на следующий день, не обеспечивающие приемлемый дневной заработок рабочим, они считают недопустимыми.

После определения ФОТ (в рамках всей сметы) определяется прибыль по формуле ПР = (Д — 2*ФОТ)/1,7 . Если она не устраивает подрядчика, то он не предлагает свои услуги в строительстве.

Внутрифирменное разделение труда

Это четвертый шаг распределения: ФОТk = ЗПФk + ЗППk.

На нем решается задача внутрифирменного разделения труда. Она проявляется в разделении персонала фирмы на: ЗПП-персонал, который выполняет производственные задания; и на ЗПФ-персонал, который обеспечивает и координирует труд первых.

Для этого шага фирма изучает-налаживает-описывает-закрепляет бизнес-процессы. Производственные и офисные. В том числе процессы обеспечения-снабжения строек.

Для этого шага «нарабатываются» фирменные стандарты. Например, нормативы офисных трудозатрат.

Каким может быть значение %ЗПФ/ФОТ?

Например, для первого транша таблицы 1, %ЗПФ/ФОТ = 33,3%. Иначе говоря: каждым двум людям производственного персонала соответствует 1 человек вспомогательного персонала.

Много это или мало? Для каких-то видов работ это, может быть, много. Для каких-то — мало. Например, пишут, что в войну, в «танковых войсках», значение %ЗПФ/ФОТ было 95%. Четыре человека «производственного» персонала (экипаж танка); и 72 человека вспомогательного персонала (штабисты, снабженцы, ремонтники, саперы, ....).

Есть строительные фирмы, в которых значение %ЗПФ/ФОТ малО. Для них характерно отсутствие инженерной подготовки стройработ. С понятными последствиями такого отсутствия.

Каким должно быть %ЗПФ/ФОТ — сказать «просто»: «Должно быть как можно меньше». Но реальное значение %ЗПФ/ФОТ может быть значительным (порядка 50% и больше) по следующим причинам:

· Возрастает компонента прошлого труда, «овеществленного» в оборудовании-машинах-механизмах и в нематериальных активах. «Работу» этих активов кто-то должен организовывать-обеспечивать.

· Возрастает специализация рабочих. У них растет производительность труда. Но растут и затраты на их организацию-обеспечение.

· Усложняется продукция. Появляются новые стройматериалы «высокой степени готовности». Соответственно — увеличиваются ЗПФ-трудозатраты.

· ЗПФ-трудозатраты — как объем айсберга. В значительной своей части, они не видны. А как тогда определять их достаточность?

· Сначала следует устранить «простои» производственного персонала. Их стоимость можно оценить по неполученной из-за них прибыли. Например. Из первого транша таблицы 1 видно, что отношение ПР/ЗПП = 350000/280000 = 1,25. То есть каждая гривна незаработанной рабочими зарплаты оборачивается фирме 1,25 грн неполученной прибыли.

· Затем нужно «экспериментировать»: увеличивать ЗПФ-трудозатраты (то есть улучшать подготовку-обеспечение производства) пока растет прибыль.

4. Другие задачи, решаемые с помощью бюджета в управленческой форме

Оценка необходимого количества персонала фирмы

«Портфель» заказов выражается в определенной сумме. «Расписав» ее по шагам распределения с учетом сложившихся значений процентов, получим оценку сумм ЗППk и ЗПФk. Разделив эти суммы на средние зарплаты, получим оценку количеств производственного и офисного персонала фирмы, необходимых для выполнения работ, соответствующих имеющемуся «портфелю» заказов.

Оценка необходимого оборота фирмы

Это оценка «наоборот». Допустим, что общая численность персонала фирмы составляет 120 человек. Какова должна быть сумма годового оборота, чтобы средняя зарплата в фирме составляла 3 тыс. грн/(чел*мес)?

Перемножая 120*3000*12, получим, что годовой ФОТ должен составлять 4,32 млн грн. Проходя шаги распределения «обратным ходом» (со значениями процентов, допустим, как в таблице 1 для транша СТ = 3,5 млн.грн), получим, что годовой оборот должен составлять СТ = 36 млн.грн. В том числе Д = 14,4 млн грн.

Кому принимать решения о текущих тратах стройки?

Такой вопрос возникает во всех строительных фирмах. И почти во всех «жизнь» дает одинаковые ответы: такие решения принимает первое лицо фирмы.

Централизованная трата денег приводит к значительным тратам не по назначению. Но часто оказывается, что деньги невозможно вовремя вернуть к их назначению. Соответственно, уменьшается финансирование стройработ. Возникает разница между полученными от заказчика суммами и фактически выполненными объемами работ. Эта разница побуждает к «титаническим авантюрам». Со временем она «дорастает» до уровня вопросов существования фирмы. Эмоциональная острота решений о тратах — нарастает. Первое лицо — начинает «работать на аптеку».

А кому следует тратить деньги, полученные от заказчиков? Ответ лучше понимается «в свете» бюджета со структурой уравнения (формула 5.2), СТ = СЗ + Н + ПР + ЗПП + ЗПФ:

Текущие СЗ-траты. Решение по ним первый руководитель уже принял утверждением сметы. Так что его повторное участие в этих тратах — это не их оптимизация, а, по сути, самоуничтожение бизнеса. Самоуничтожение по следующим причинам:

· Через одну голову невозможно своевременно пропустить всю информацию, необходимую для оптимизации каждой траты. Трат — очень много. Они взаимоувязаны во множестве планов. Их несвоевременность нарушает эти планы. И тем самым дезорганизует работы и перечеркивает персонифицированную ответственность за их результаты.

· Пока первый руководитель вникает в обоснованность каждой, уже утвержденной, им траты (то есть выполняет работу вместо своих подчиненных), его обязанности не выполняет никто. Последствия этого — понятны.

· Подчиненные — не в восторге как от потерь времени на обоснование каждой отдельной траты, так и «от зарплаты за работу, которую они не сделали». Да и траты, сделанные первым руководителем, вряд ли будут оптимальны. И потому подчиненные заранее «запасаются» самооправданием о своей непричастности к неоптимальности трат, типа, «я сделал, как вы сказали». При этом помалкивая, что руководитель сказал то, что ему «подсунул» подчиненный.

Траты Н-сумм — неизбежны. И первому руководителю незачем терять на них свое время.

ПР- суммы. Руководитель может изымать запланированную долю ПР с каждой полученной суммы СТ. А может и не изымать, чтобы они были использованы для быстрейшего выполнения работ на соответствующих объектах? Тогда вся сумма прибыли с них будет скорее доступна к свободному применению.

ФОТ-затраты лучше определять по правилам, ранее утвержденным первым руководителем и известным производственному персоналу. Этим обеспечивается положительная мотивация труда.

Так что же получается? Первому руководителю нельзя тратить деньги текущего оборота? Конечно, можно. Кто ему указ? Только кто будет решать его задачи? Пока он «лично прощается с каждым рублем затрат».

А все-таки кому тратить суммы СЗ и ФОТ?

Тому, кто непосредственно отвечает за результаты этих трат. Средства такой децентрализации известны — бюджет и контрольные службы фирмы. При этом важно отметить, что контролировать следует уже сделанные траты. Иначе процедура согласования будущих трат избавит соответствующих лиц от ответственности за эффективность и оптимальность трат.

5. «Детали» построения бюджета строительных работ

Рабочий проект!

В нынешние времена к началу этапа строительства промышленных объектов рабочий проект в полном объеме часто отсутствует. Да и для гражданских объектов полнота РП и его качество оставляют желать лучшего. А из РП для сметы необходимы перечень работ и их объемы. Их качество определяет качество сметы.

Качество сметы определяет качество нижеследующих графиков:

1. График производства работ.

2. Графики снабжения стройки ресурсами: трудовыми; материальными.

3. График финансирования (соответственно пункта 1 и 2).

График 1 и должен быть для подрядчика «законом» в ситуациях принятия решений о финансировании стройработ. Тогда фирма не попадет в замкнутый круг, упомянутый в начале.

Графики по пунктам 1 и 2 — это средство организации снабжения стройки трудовыми и материальными ресурсами. Ясно, что эти графики нужны соответствующим службам фирмы заблаговременно.

График финансирования 3 и график 1 обычно входят в число договорных документов.

Смета

О качестве смет и качестве сметных программ уже упоминалось ранее. Поэтому (чего ханжить) подрядчику необходимо разрабатывать два варианта смет. Один — для заказчика. Второй — для себя. По последнему и разрабатывается инженерная подготовка производства стройработ.

Локальные бюджеты и критерии их дробления

Ясно, что суммы локальных бюджетов (СЗ, Н, ПР, ЗПП, ЗПФ) — это лимиты затрат для соответствующих руководителей подразделений строительной фирмы. Ясно, что бюджеты теряют свое назначение, если они оказываются дефицитными. Но всегда ли считаются с этой «ясностью»?

Локальные бюджеты из четвертого раздела дробятся соответственно персонификации ответственности за эффективность их трат. Но заранее (в общем случае) нельзя сказать, каким должен быть критерий дробления. Только опыт и условия реальных ситуаций подскажут критерий дробления.

Варианты, например, для СЗk, могут быть такими:

1. СЗk можно дробить по признаку однородных (похожих) затрат, относящихся ко всем работам фирмы.

2. С3k можно дробить по признаку принадлежности к объектам стройработ.

3. СЗk можно тратить по второму варианту, но по мере потребности.

ОМТС сможет определить критерий дробления бюджета СЗk только после изучения ведомости закупок, графика снабжения строительства и изучения рынка. Ясно, что решение ОМТС требует согласования с начальниками стройучастков и утверждения руководителем фирмы.

Заключение

Бюджет производства строительных работ со структурой распределения добавленной стоимости обладает очевидной полнотой и соответствует альтернативности интересов сторон, поэтому лучше подходит для анализа вариантов трат.

Такой бюджет помогает локализовать проблемы-задачи-вопросы и детализировать-решать их автономно, не теряя их взаимосвязей.

Во втором разделе упомянуто, как построить такой бюджет для других производств. Так что он применим для анализа вариантов трат не только в строительстве, но и в других производствах.

Фото: freeimages.com

Я согласен с Редакцией, что текст моей статьи нуждается в редактировании. И всё, что Редакция пишет вместе с А.Карепиной, внимательно читаю. И ничего не имею против редакционной преамбулы к статье.

Но, я возражаю против редакторских правок, не согласованных с автором.

Кстати, Редакция, на странице «Творчество без купюр», утверждает, что «[COLOR=red=red]В этом разделе публикуются статьи, написанные участниками Сообщества, без поправок и сокращений. …[/COLOR]»

======================.

Моё название статьи: «Управленческая форма бюджета строительства и примеры её применения».

Редакция заменила его на следующее: «Как обуздать расходы на строительство».

Я не согласен с такой заменой.

Редакция, в значительной степени, исключила/изменила нумерацию элементов текста.

В Web-формате теряется визуальная структура текста. Так пусть она отражается, хотя бы, нумерацией. К тому же, в тексте статьи применяются внутренние ссылки. Для чего необходима «сплошная» (неповторяющаяся) нумерация.

Поэтому, я не согласен и с редакционным изменением нумерации элементов текста.

======================.

Как-то, в юные годы, я занял первое место в соц.соревновании. Опубликованные статьи оказались довеском, который не удалось обойти «хитростями» расчёта соревновательных баллов.

Тогда мне (самому младшему в группе старших специалистов), вместо денежной премии, вручили приз. Книгу Ф.Достоевского «Преступление и наказание».

Я этим воспользовался. И, в дальнейшем, писал только методички для подчинённых. Чтобы легче было переправлять на них «повторы» в работе.

Так что, «тяжелое прошлое остановило развитие моего стиля изложения». :D

Но, всё равно, я не согласен, когда Редакция корректирует статью, по своему усмотрению.

Отсутствие бюджетирования и проектного финансирования - часто встречающаяся проблема в малом и среднем бизнесе. Часто это причина кризиса на предприятии. В этом смысле статья актуальная.

Владимир Блинов пишет (12.12.2009 10:01:46):

[COLOR=blue=blue]Отсутствие бюджетирования и проектного финансирования - часто встречающаяся проблема в малом и среднем бизнесе. . …[/COLOR]

Да, как раз, «ручное» управление движением финансами вынудило меня написать «Управленческую форму бюджета». Неэффективность ручного управления специально описана в статье. (п. 4.3. Кому принимать решения о текущих тратах стройки?)

В своём сообщении, от 12.12.2009 09:57:08, я отметил, что писал методички, чтобы не повторяться в своей личной работе.

В нынешние времена, разгула рыночной вседозволенности, появилась ещё одна причина:

- М.Жванецкий объяснил однажды, как он пишет свои миниатюры: «Зайдёшь в магазин. Получишь по «морде». Вернёшься домой. Напишешь ответ».

Обычная ошибка в решениях о реализации бизнес-идей – неучёт необходимой технологии управления работами проектного цикла. Основные последствия этого неучёта – следующие:

1. Управление осуществляется в административном стиле.

2. Разработка бизнес-идеи, в виде эскизного проекта, игнорируется.

3. Своевременность разработки рабочего проекта, также, игнорируется.

(Даже романтический образ придумали в конторе – стройка, идущая впереди проекта.)

Необходимое профессиональное качество управляющего проектом – сдержанность в проявлении эмоций. Но, сдержанные эмоции – это инсульт-инфаркт. Поэтому, напряженность успешной работы в условиях 1-3 необходимо снимать. Меня больше устраивает – по методу Жванецкого.

На эффективность своих «сочинений», кроме пользы для подчинённых, я – не рассчитывал и не рассчитываю.

Это к тому, что первая оценка, поставленная статье, была «единица».

Я не думаю, что кто-то позлобствовал. Скорее, «оценщик», далёк от понимания того, что он оценивал.

Поясню на примере, почему не рассчитывал и не рассчитываю на эффективность своих статей.

Подхватив «заваленную» стройку нового промышленного производства (2000 м2), я смог завершить её в срок. Даже, при изменении исходных данных, сделанных в середине строительства. (Мощность производства была увеличена в 3 раза, указанием установить дополнительную автоматизированную линию родственного производства). Смог, силами команды: начальника стройки; гл.инженера завода; гл.технолога; зам.директора по общим вопросам.

Позже, я сбросил напряжение, написав статью «Вопросы управления процессом создания основных фондов производства» (2003 г).

Ну и толку с неё? …

Следующую задачу - продолжения реконструкции завода (снос–строительство) - мне поставили, когда «бульдозеры уже были на стройплощадке» (весной). А у меня, в отличие от прошлого строительства, не было даже эскизного проекта. Ну и зачем говорить владельцам завода, что их бизнес-идея появилась у них ещё зимой. Могли бы предупредить. И я бы успел разработать хотя бы ЭП. Они бы отмахнулись: «да, ладно, всё равно – сможете».

Смог, работая, одновременно, в трёх лицах:

- ведущим разработчиком и ГИП-ом, в ЭП;

- заказчиком и внешним руководителем разработки рабочего проекта;

- руководителем проекта и внешним руководителем строительства.

Хорошо, что по опыту разработок компьютерных программ, я знал, что такое «заглушки». И, с их помощью, всемерно «параллелил» причинно-упорядоченные работы.

Но, [COLOR=red=red]нет ничего хуже недостаточного финансирования[/COLOR]. Это ситуация типа «против лома - нет приёма».

Так что, строительство, проектная работа – это война. Каждый день. С самим собой. Со своим незнанием, как справиться с очередной неразрешимой проблемой.

Особенно остро понимается, что этих проблем не было бы, при нормальной организации работ проектного цикла.

НЕТ НИЧЕГО ХУЖЕ НЕДОСТАТОЧНОГО ФИНИНСИРОВАНИЯ - это такой авторский опус или что? Если это аксиома - то откройте глаза и посмотрите по сторонам. И вы увидите большую организацию с громадным бюджетом и минусовым выхлопом. НЕТ НИЧЕГО ХУЖЕ БЕЗДАРНОГО УПРАВЛЕНИЯ - вот с этим я пожалуй соглашусь.

PS В вашем бюджете я не нашел затрат на IT b PR, кроме всего прочего. Или может это уже строительным фирмам не нужно? Впрочем как и амортизации...

Борис Яровой,

На первый Ваш вопрос отвечаю: «Или что».

Совет, насчёт открывания глаз, адресуйте своим подчинённым.

Расширение фразы о недостаточном финансировании до фразы о бездарном управлении меня не интересует.

Поясню.

Пока работаю, я – лоялен. И критикую только в порядке те-те-тет; и только в виде предложений по улучшению. А, когда не работаю, то не вижу смысла рассуждать о бездарности прошлых работодателей. Тем более, что у каждого – свои обстоятельства и свои цели. Например, то, что подчинённым может показаться бездарностью, для владельца – забота о любимом мозоле.

Вы всегда ли сообщаете подчинённым всю информацию, повлиявшую на Ваши решения? Наверняка, не всегда. А недостаток информации может приводить подчинённых к выводам о бездарности решений.

Так что, в условиях недостаточного финансирования, прагматичный работник или ищет пути выполнения работы, или ищет новую работу. Третий вариант (негатив на решения ...) - ни к чему.

Насчёт затрат «на IT и PR».

Если эти услуги оказываются сторонними организациями, то затраты на них относятся к «промежуточному потреблению». В статье такие затраты обозначены, как СЗ – стоимость закупки услуг.

Если эти услуги выполняются за счёт только трудозатрат персонала фирмы, то оплачиваются они из добавленной стоимости (Д). Точнее, из фонда оплаты труда офисного персонала (ЗПФ).

Насчёт амортизации.

Действительно, на рис.1 (на шаге 3) должен быть дополнительный элемент – клетка Ам. Но, это, извините – детали. Их приходится исключать, для краткости.

Поясню.

Амортизация – это оплата затрат «прошлого труда», овеществлённого в основных фондах.

В прошлой статье «Сколько предприятие может платить своему персоналу», я описал модель распределения добавленной стоимости. См.формулу (2.2): Д = Н + (Пр + Ам) + Зп. По этой формуле и распределяется Д на шаге 3 рис.1.

Светлана Шишкова,

Спасибо за ссылку на правила публикации.