Любой инвестиционный процесс подразумевает собой взаимовыгодное взаимодействие всех его участников, обеспечивающее достижение ими заявленных целей. Соответственно, выгода, получаемая каждым участником процесса, является достаточной для него и имеет равную по отношению к другим участникам ценность. Что же такое синергетическое инвестирование и чем оно, собственно, отличается от инвестирования обычного? По моему мнению, можно предложить следующее, правда, несколько витиеватое определение.

Синергетическое инвестирование – организация инвестиционного процесса, подразумевающая собой получение его участниками не только сложившегося рыночного вознаграждения, но и дополнительного, возникающего за счет монетизации преимуществ от взаимодействия выгод, получаемых отдельными участниками инвестиционного процесса.

Соответственно, основной вопрос в механизме материализации этой самой таинственной, дополнительной выгоды, превышающей простую арифметическую сумму выгод отдельных участников инвестиционного процесса. Как и любой механизм, который позволяет монетизировать в интересах ограниченного круга участников какие-либо объективные в своей реальности социально-экономические процессы, он представляется ценным и требует отдельного рассмотрения.

Итак, прежде всего, необходимо определить элементы или, скорее, ингредиенты инвестиционно-синергетической (по аналогии с маркетинговой) смеси. Взаимодействие ингредиентов – инвестиционное и постинвестиционное – производит синергетический эффект, который в свою очередь монетизируется в дополнительное вознаграждение участников инвестиционного процесса. По моему мнению, такими элементами (с точки зрения организации инвестиционного процесса) являются:

1. Технологический процесс

Единый интегрированный технологический процесс, который может осуществляться в рамках инвестиционного процесса целиком, либо частично (стадиями). К данному элементу относятся также преимущественные типы интеграции представителей переделов интегрированного технологического процесса: глобальный, региональный, вертикальный (форвардный или обратный), горизонтальный, сбалансированный, смешанный.

2. Территории

Территория осуществления проекта как локальное место размещения производительных сил, трудовых ресурсов, запасов полезных ископаемых, а также зон ответственности администраций, обладающих налоговыми, надзорными и иными компетенциями. Территории могут являться как административными единицами субъектов Российской федерации, так и мегарегионами, географическими зонами ответственности корпораций, научных сообществ, природно-климатическими зонами, экономическими, таможенными союзами и так далее.

3. Инфраструктура

Наличие объектов производственной, транспортной, научной, энергетической и иной инфраструктуры либо природного потенциала (реки, горы и так далее) по их устройству. К этому же пункту относится наличие традиционных навыков, умений, пристрастий к тем либо иным работам, услугам и так далее.

4. Государственное и/или корпоративное воздействие

Возможность государственного или корпоративного воздействия на процессы, в том числе управление, финансирование, ругулирование или какое-либо иное. К этому же элементу можно отнести также возможности выработки формальных процедур обеспечения деятельности экономических зон, кластеров, технопарков, введение специальных инвестиционных и налоговых режимов.

С целью произвести дополнительный синергетический эффект представленные выше ингредиенты должны неким образом взаимодействовать между собой. Визуализированные варианты такого взаимодействия представлены ниже на рисунках, на которых вышеуказанные ингредиенты отмечены номерами от 1 до 4.

Кликните, чтобы увеличить картинку

Цвета в зонах пересечения элементов от розового на первом рисунке, на котором взаимодействуют два (№1 и №2) инвестиционных элемента (ингредиента инвестиционно-синергетической смеси), до ярко красного на рисунке №4, в создании которого принимают участие максимально возможное количество (четыре) ингредиентов, отражают величину эффекта. Чем больше элементов-участников инвестиционного процесса, тем больше возможностей для создания синергетического эффекта и, соответственно, тем ярче и концентрированнее цвет на рисунках (в местах пересечения ингредиентов).

На приведенных выше рисунках в самом общем виде показаны практически все возможные варианты взаимодействия ингредиентов инвестиционно-синергетической смеси. Например, комбинация на первом рисунке иллюстрирует вариант получения синергетического эффекта за счет инвестирования в создание (реконструкцию) производственного объекта, являющегося отдельным переделом интегрированного технологического процесса на определенной территории. На следующем рисунке инвестирование привязывается к территории за счет наличия на ней требуемых инвестору элементов инфраструктуры. И так далее. В какие же реальные инвестиционные сценарии могут вылиться продемонстрированные выше варианты взаимодействий элементов?

Например, такие. Крупной интегрированной корпорацией рассматривается вопрос об инвестировании строительства на территории региона крупного завода. Это обозначает гарантированный спрос для средних и малых предприятий, которые смогут осуществлять изготовление комплектующих, выполнение отдельных производственных и вспомогательных функций для основного предприятия. В этом случае со стороны администрации региона могут последовать усилия по созданию соответствующего производственного кластера, предоставлению его участникам налоговых и иных льгот.

В свою очередь это приведет к значительному сокращению объема первоначальной инвестиции, что укрепит решение инвестора разместить производство на территории именно этого региона. Либо когда на территории локализуется предприятие, являющееся одним из переделов единого интегрированного технологического процесса. В этом случае администрация региона (либо другая корпорация), чтобы воспользоваться преимуществами локализации передела производственного процесса (особенно конечного), может пойти на организацию поддерживающего инвестицию инфраструктурного проекта. Ну и так далее, вариантов много.

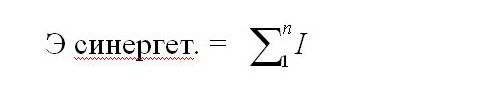

Общую формулу эффекта (Э) инвестиционного процесса, которая включает в себя как обыкновенный инвестиционный эффект, так и синергетический, можно представить в следующем виде:

Э инвест. пр. = Э инвест. + Э синергет.

С обычным инвестиционным эффектом вопросов нет, а структуру синергетического, с учетом изложенных выше рассуждений, представим как сумму взаимодействующих ингредиентов инвестиционно-синергетической смеси (I) от 1 до n (в данном варианте от №1 до №4), или:

При желании приведенную формулу можно модернизировать за счет конкретизации свойств качества и/или количества взаимодействующих ингредиентов, однако в настоящем случае это не имеет принципиального значения. Гораздо более важным и определяющим является вопрос относительно того, кто же является выгодоприобретателем, кто же может «снять» или монетизировать тот самый дополнительный эффект, определение которого приведено в начале настоящей статьи? Действительно, очевидно ведь, что, по существу, синергетический эффект в самом общем виде присутствует при любом инвестировании средств, поскольку то, что создано, всегда дополняет, «запускает» то, что было создано до этого.

С учетом этого организация инвестиционного процесса должна базироваться как на его объектах, так и субъектах. Таким образом получить (монетизировать) дополнительный синергетический эффект (помимо обычного) имеют возможность:

1. Инвестиционные конгломераты в виде финансово-промышленных и промышленно-финансовых групп (ФПГ, ПФГ), фондов прямого инвестирования, вертикально, горизонтально, либо иным образом интегрированных корпораций. Лучшим примером таких конгломератов являются глобальные финансово-промышленные группы, такие как японские сюданы и южнокорейские чеболи.

2. Государственные органы власти и управления. Если инвестиционные конгломераты имеют возможность получить синергетический эффект непосредственно, то государственные органы получают синергетический эффект в виде резкого повышения бюджетной эффективности проектов, регионов, повышения управляемости, влияния, а в нематериальном виде за счет улучшения качества жизни граждан, создания дополнительных объектов инфраструктуры, рабочих мест и так далее.

При этом нахождение в списке получателей синергетического эффекта столь разных, но одинаково заинтересованных в одинаковых результатах объектов приводит к некоторым весьма тревожным мыслям. В частности, к тому, что взаимное притяжение между ними имеет не только экономические, но и политические последствия. Относительно последних, сращение объектов из первого и второго пунктов, создание олигархических групп, которые переводят старый добрый капитализм в его империалистическую, загнивающую стадию, о чем достаточно детально прописано в работах Владимира Ленина.

Однако для решения этого вопроса есть менее радикальные способы, чем социалистическая революция, тем более, что к настоящему времени уже имеется богатый опыт применения синергетического инвестирования в странах с разной ментальностью, известны его сильные и слабые стороны. Поэтому социалистическая революция вполне может быть заменена менее болезненными мерами, такими как ограничения в осуществлении прямых и портфельных инвестиций, в перекрестном владении акций, зрелым антимонопольным и антикоррупционным законодательством и некоторыми другими.

Указанные меры позволяют избежать следующих побочных «эффектов» синергетического инвестирования: коррупция, блокирование развития новых технологий, изобретений, роста издержек, закредитованности, организации нерыночного внутригруппового пространства, «кумовщины» и некоторых других. При этом необходимо отметить, что указанные негативные явления могут проявиться после достижения с помощью инвестиционных групп мировых стандартов развития экономики (в противном случае речь об инвестиционной группе вообще не идет). Так, например, именно благодаря чеболям южнокорейская экономика в сжатые сроки осуществила программу импортозамещения.

Таким образом, достаточно очевидным является тот факт, что дополнительный синергетический эффект в инвестиционной сфере реально существует, что он может быть монетизирован участниками инвестиционного процесса, равно как и то, что он является очень мощным, но одновременно опасным инструментом. Мощность инструмента, его способность в сжатые сроки модернизировать экономику делает синергетическое инвестирование наиболее действенной антикризисной мерой. То есть это как раз то, что нужно сегодня современной российской экономике. Отказываться же от него из-за страха возникновения в будущем потенциальных опасностей – преждевременно и нецелесообразно. В связи с серьезным отставанием отечественной экономики от ведущих индустриальных держав потенциальные опасности использования синергетического инвестирования вряд ли будут актуальными для российской экономики в ближайшем будущем.

Очень эклектичный материал...Создается впечатление, что автору очень хотелось что-то написать, поэтому получилось понемногу обо всем :(

Ладно хоть не про уныние и билеты на бал.

Что я могу сказать: свойства бозона Хиггса в первоначальных статьях были описаны с намного большей детальностью, чем свойства описываемого явления(объекта?). Не приведен ни один пример обнаружения этого эффекта в реальном мире, не дано никаких оценок диапазона величины второго слагаемого в краеугольном уравнении статьи по отношению к первому слагаемому. Все это низводит статью до уровня сотрясания воздуха.

Последний абзац, впрочем, весьма точно описывает ожидания автора. Сомнений в существовании этого эффекта нет, как и в его исключительной мощности и опасности - пожалуй, это не бозон Хиггса, это просто управляемая цепная реакция получается. Опасаться, однако, по мнению автора, не стоит - отсталость российской экономики гарантирует, что в обозримом будущем коррупция в стране будет по-прежнему существовать в архаичных, изживших себя формах, хотя светлое будущее рядом.

Юрий Тюленев пишет:

''Соответственно, основной вопрос в механизме материализации этой самой таинственной, дополнительной выгоды, превышающей простую арифметическую сумму выгод отдельных участников инвестиционного процесса''

Приведённые иллюстрации /рука руку моет, шестерёнки и заячьи ушки.../

не помогли выявить ''механизм материализации этой самой таинственной

дополнительной выгоды''.Сноски на В.И. Ленина не добавили ясности...

Автор смело может заявить :

''Я всё сказал,чтобы что-нибудь сказать.Если вы меня поняли

я буду сильно удивлён ''

А может на примере и цифрах попробуете растолковать механизм образования и

''монетизации таинственной выгоды'' ?

Счастье никогда не бывает полным и безупречным. Всегда чего-то не хватает. Всегда что-то не так.

Да, синергетический эффект от инвестпроекта, конечно, существует. Да, он дополняет прямой эффект (сумму прибыли) от проекта. Но, как его описать и посчитать?

Описание и расчет прямого экономического эффекта от проекта – проще, чем то же самое для синергетического эффекта.

Например, экономэффект от промышленного проекта – это сумма прибыли, которую проект принесёт за всё время «работы» его основных фондов. Но, даже эту сумму невозможно точно посчитать. Мешают риски – инфляция и другие факторы, отрицательно влияющие на «производство прибыли». Кстати, возможны и «положительные» факторы. Например, продукция может оказаться «модной». И тогда, ажиотажный спрос на неё повысит прибыльность проекта. Таким образом, точный расчет прямого экономического эффекта от инвестпроекта невозможен. Но, инвестора вполне устраивает более «ближняя» и потому точнее определяемая характеристика проекта – срок окупаемости. А далее инвестор ограничивается аргументами в пользу неиссякаемости последующей прибыльности проекта.

Синергетический же эффект от инвестпроекта не только труднее посчитать – его даже описать труднее. У этого эффекта есть как очевидные компоненты, так и неочевидные. Поэтому, их легче определять не размышлением в одиночку, а, например, мозговым штурмом. И «оцифровка-оценка» этих компонент – заведомо труднее, чем для случая прямого экономэффекта от проекта.

Так что, задача, которую автор поставил и решал – очень даже непростая. Не думаю, что автор сам доволен своим решением. Но, он, по крайней мере, прошел часть пути к нему.

В научных сообществах преобладает прагматичное отношение к публикациям. Там, в первую очередь, обращают внимание на положительные шаги в решении задачи, поставленной автором. Там стараются продолжить движение к решению. При этом, конечно, отмечают и недостатки-ошибки публикации.

У нас, к сожалению, подавляюще доминирует стремление «разнести» авторские тексты («чтоб камня на камне не осталось»); вместо попыток дополнить-развить их.

Или в словах поэта – «Души прекрасные порывы» – первое слово слаще считать глаголом?

Владимир Зонзов пишет:

''Так что, задача, которую автор поставил и решал – очень даже непростая.'' ''В научных сообществах преобладает прагматичное отношение к публикациям. ''

В научных сообществах ,к которым ,к сожалению, нельзя отнести Е-хе

задачи не только ставят , но и решают.

В статье сказано , что любой инвестиционный проект влияет на окружение.

Банально , но не опровергает закон всемирности связей.

Задача определения влияния и ''монетизации'' побочных эффектов

инвестирования не сформулирована...Более того , зачем считать после

такого утверждения:

''Соответственно, выгода, получаемая каждым участником процесса, является достаточной для него и имеет равную по отношению к другим участникам ценность. '' ????

Что касается ''нападок'' на автора , то поверьте,Юрий -битый боец, не первый раз вбрасывает очень ,очень ''спорный'' материал ,специально вызывая негативную реакцию читателей и затем детально разьясняет свою позицию/похоже этот процесс ему нравится/.

Соглашусь с Вами , что к новым авторам на Е-хе следует

относиться бережно, а от постоянных ''писателей'' следует

ждать более содержательных статей.

Юрий Тюленев пишет:

''Также участники инвестиционной сделки. Они получаю равное удовлетворение, имеющее одинаковую ценность. Синергия возникает при взаимодействии этих разных эффектов вернее сказать сверх. ''

Как получить ''равное удовлетворение'' при ''разных эффектах'' ?

Чаще всего при реализации инвестиционных проектов далеко не

все участники испытывают ''равное удовлетворение,имеющее

одинаковую ценность''.

У Сухарева О.С. в книге ''Синергетическое инвестирование'' делается

упор на предпроектном подборе участников проекта с целью

получения синергии. Все участники осознают получаемые выгоды.

Зачем подсчитывать выгоды ,получамые вне проекта ?/рис.3/

А если Вы настаиваете на ''монетизации таинственной выгоды'' ,

то приведите пример расчёта.

Цитата: ''По сути соц. революция это не что иное как средство спасения капитализма от самого себя.''

Это Ваше заключение или Ильича ?