В бизнесе доверие считается главной валютой. Но как работает этот феномен? Важно разобраться в «механизме», обеспечивающем прибыль. Я проводила несколько исследований среди бизнес-тренеров, консультантов, HR-специалистов, менеджеров и предпринимателей из разных стран. Задавала вопрос: «Из каких компонентов состоит доверие?». Никто так и не смог ответить четко. Хотя говорили много и рассуждали здраво. Все аргументы были слишком абстрактны, неосязаемы и неизмеримы. Но у доверия есть вполне четкие и понятные критерии. Прежде чем к ним перейти, избавимся от мифов.

Три распространенных мифа о доверии

1. Устанавливают в начале контакта

У доверия три фазы развития:

- Убеждение. Вера в то, что другая сторона не подведет, и последствия сотрудничества будут положительными.

- Решение довериться. Готовность к определенным действиям в отношении второй стороны.

- Решение превращается в действие: ведут переговоры, совершают покупку или делегируют кому-то какие-то полномочия.

И весь этот цикл повторяется постоянно в процессе взаимодействия.

Бывает, что обе стороны, интуитивно убедившись в благонадежности друг друга, выражают на словах желание сотрудничать (первая фаза), но дальше ничего не происходит. Или, приняв решение, договариваются о первой встрече, встречаются (вторая фаза), и на этом все заканчивается. Даже после подписанного контракта (третья фаза), в ходе совместной деятельности, реализация договора может быть отложена. Многие в таких случаях, пытаясь оправдать провал, делают вывод, что вторую сторону не устроило предложение, цены, условия. Да, так бывает. Но чаще причина в том, что на каком-то этапе опять возникло недоверие.

Часто все три фазы сливаются в одно мгновение, которое не осознается. Вспомните и проанализируйте свой опыт выстраивания доверия:

- Как часто в вашей практике вы не переходили во вторую фазу, несмотря на веру? Почему? Что вам мешало?

- Как часто в вашей практике, приняв решение, вы не переходили в третью фазу? Почему? Что вас останавливало?

Чем больше вариантов вы припомните и проанализируете, тем лучше будете понимать, где могут произойти сбои в процессе взаимодействия в дальнейшем, и по каким причинам.

Типичными причинами являются:

- Неполная информация, которая важна доверяемому.

- Невербальные знаки, расходящиеся со словами.

- Особенности стиля коммуникации.

- Где-то потенциальный партнер или клиент усмотрел манипуляции с вашей стороны.

2. Доверие и недоверие – полярные взаимоисключающие вещи

Исследователи, занимающиеся изучением феномена доверия, доказывают, что доверие и недоверие могут существовать в один и тот же момент времени по отношению к одному и тому же субъекту или объекту. Такая двойственность свойственна человеческим отношениям.

Например, можно доверять техническим возможностям партнеров, но одновременно не верить, что они готовы передать свои знания и технологии, несмотря на их заверения. Компетентность человека может вызывать доверие, а неспособность выполнять дела в срок – недоверие. Можно доверять контрагенту по определенным вопросам и не доверять мотивам того же контрагента.

3. Недоверие – это плохо, а доверие – хорошо

Никлас Луман, немецкий социолог, определял недоверие как «позитивное ожидание вредоносного действия». Он утверждал, что недоверие, как и доверие, выполняет одну функцию – помогает справиться с неопределенностью и сложностями этого мира.

Доверие не всегда благо, а недоверие – зло. Доверие тоже может приносить вред, а недоверие пользу. Недоверие предохраняет нас от бездумных и спонтанных шагов и решений, заставляет предпринять защитные меры, основываясь на негативных ожиданиях.

Чем грозит высокий уровень доверия? Приведу цитату Аллы Купрейченко, российского психолога: «Ошибки и упущения партнера в условиях излишнего доверия остаются незамеченными, перспективные возможности – нереализованными, имеющийся потенциал – нераскрытым. Таким образом, слишком высокий уровень доверия, даже при самых добрых намерениях сторон, снижает эффективность деятельности».

- Чем выше открытость партнеров или чем больше они взаимосвязаны, тем более уязвимыми они становятся для рисков и манипуляций.

- В условиях доверия более сильный партнер проигрывает. Поэтому далеко не все готовы принять высокий уровень доверия, навязываемый другими участниками взаимодействия.

По каким критериям оценивают надежность

Важно понимать, что доверие и надежность – разные сущности.

- Доверие – это готовность взять на себя риск вступить в отношения с доверяемым.

- Надежность – это характеристики того, кому вы доверяете.

Разберем известную модель ABI (Ability – Benevolence – Integrity). Одну из признанных в мире и удобную в применении. Модель надежности партнера состоит из трех компонентов:

- Ability – способности (компетентность/некомпетентность). Оценка профессионализма, его наличие или отсутствие у доверяемого. Это разные навыки доверяемого. Например, у кого-то могут быть отличные технические навыки, но нет навыков коммуникации. И ему нельзя доверить завязывать контакт с новым клиентом.

- Benevolence – благожелательность. Насколько доверяемый будет позитивно относиться к доверяющему. Без учета эгоцентричного мотива выгоды. Насколько доверяемый заботится о других и старается отвечать их интересам.

- Integrity. Этот термин обозначает сразу несколько смыслов: целостность, добросовестность, этичность, честность. Чаще все-таки переводится как честность. Насколько доверяющий находит моральные принципы доверяемого приемлемыми. Насколько доверяемый честен во взаимодействии с другой стороной и готов выполнить обещания.

Если переложить три компонента на вопросы, то получится отличный чек-лист, чтобы спрогнозировать предстоящий контакт, понять, что может облегчить или препятствовать доверию, подготовить необходимые аргументы и контраргументы.

Чек-лист: проверка надежности партнера

Ответьте на вопросы о себе воображаемому партнеру, стараясь подтвердить каждый ответ весомыми доказательствами.

Ability – способности:

- Эта компания достаточно компетентна в своих знаниях и способностях?

- Эта компания успешно выполняет свои задачи?

- Эта компания имеет достаточно ресурсов, чтобы выполнить задачи?

Benevolence – благожелательность:

- Эта компания искренне заинтересована в нашем благополучии?

- Эта компания хочет сохранить с нами доброжелательные отношения?

- Эта компания готова помочь нам, если возникнут какие-либо проблемы?

Integrity – честность:

- Эта компания всегда соблюдает принципы справедливости?

- Эта компания всегда ведет себя честно и держит свое слово?

- Эта компания всегда руководствуется здравыми принципами и этикой?

Еще раз задайте те же вопросы себе о компании, с которой собираетесь сотрудничать или сотрудничаете. Подкрепите каждый ответ аргументами.

Теперь у вас есть полная картина. Вы видите, насколько можно доверять потенциальному партнеру. Кроме того, ответы помогают понять, какой информации вам не хватает, чтобы принять решение или приступить к действию. Чек-лист можно использовать при написании коммерческих предложений, подготовке материалов на сайт, рекламных буклетов, для выбора переговорщиков в команду.

Но у модели ABI есть нюанс – она была разработана на Западе. Западное доверие немного отличается от восточного. Китайские специалисты по культуре говорят, что у китайцев (а значит и у всех азиатов и восточных народов, только в разной степени) почти такие же компоненты, как и в западной модели доверия ABI. А вот смысл, взаимосвязи и иерархия отличаются – BIA. Восточное доверие основано больше на аффективных (эмоциональных) связях, западное – на рациональных.

На каких основах формируется доверие

- На основе экспертности. Доверяющий оценивает вторую сторону только по способности выполнить задачу на отлично. Когда он хорошо знает вторую сторону и имеет достаточную уверенность в ее компетентности. Например, уверен, что его продукция отвечает всем требованиям качества.

- На основе калькуляции. Оценивается стоимость доверия – это потери и выгоды доверяющего в случае, если доверяемый будет проявлять оппортунистское поведение. Оппортунизм – это возможность нарушения агентом контрактных обязательств. Неэтичные поступки: обман, введение в заблуждение, различного рода манипуляции, стремление максимизировать свою прибыль... Другими словами, стоит ли овчинка выделки. При доверии, основанном на калькуляции, переговорщик постоянно взвешивает все «за» и «против» и действует соответственно. Когда перевешивает одна чаща весов, переговоры могут прекратиться. Ориентированные на задачу индивидуумы именно так себя и ведут на рынке.

- На основе прогноза. Прогноз предсказуемого и стабильного поведения партнера в процессе взаимодействия. Строится на информации о предыдущем поведении доверяемого в других сделках, когда стороны имели возможность наблюдать за поведением друг друга. Чем больше информации, тем точнее можно предсказать поведение. Этот вид не всегда включает оценку компетентности и профессионализма другой стороны.

- На основе намерений. Насколько доверяемый готов к долгосрочным отношениям, выполнению взаимных обязательств, кооперации в сотрудничестве. Это выясняется в процессе коммуникации с партнером. У этого вида доверия тоже есть свой минус. Иногда он является дополнительной нагрузкой и вызывает дискомфорт. Например, когда вы не можете выполнить какие-либо пожелания контрагента по разным причинам.

- На основе авторитетного источника. Источник может быть одушевленным – какое-то значимое лицо, или группа, слову которых можно верить. Или неодушевленным, например, сертификат авторитетной организации. В некоторых офисах целые иконостасы висят.

- На основе идентичности. Когда стороны разделяют общие ценности и взгляды и уверены в том, что обоюдные интересы будут соблюдены, просто исходя из этого факта. К сожалению, этот вид доверия в кросс-культурных переговорах практически не встречается, хотя теоретически возможен.

Поделитесь в комментариях, какая модель доверия более типична для российского бизнеса и лично для вас.

Также читайте:

Антон, лично мне нравится читать длинные номера тройками и я не отношу себя ни к банковским спецам, ни к обычным.

Мое второе образование это "бухгалтерский учет и аудит". Бухучетом в привычном смысле я никогда не занимался, вот только когда нужно было найти какие то креативные решения, то сравнивая налоговый учет и бухгалтерский мне удавалось найти подходящее решение.

Затем, разговаривая со сторонними аудиторами удалось убедить и собственного бухгалтера в том что учет можно вести и по другому!:)

Автор ролика мне нравится тем, что он следит за мировой статистикой и приводит интересные данные, например что в мире закрылись три ведущие шахты по добыче меди - я этого не знал!

Автор ролика приводит разные тренды и честно говорит, что не знает что может произойти дальше из за специфики ситуации.

Я не повторяю за ним на 100%, а привел собственное мнение по разным странам и ситуациям.

Например, я предположил что Японии будет развивать роботехнику! Но! 5 трлн долларов не засунуть в эту тематику!

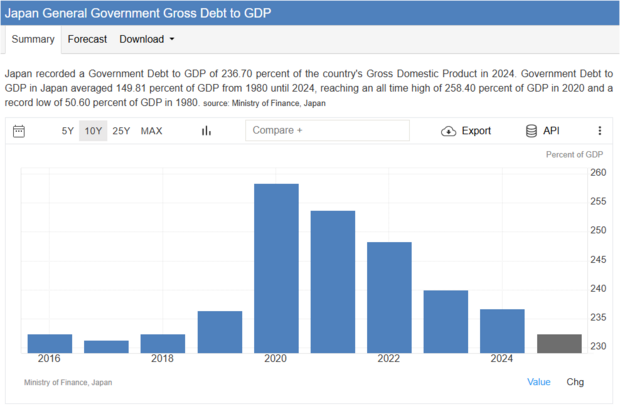

Возможно, что вернув деньги, Японии ослабит свои долги, которые в пропорции к ВВП самые большие в мире!

При этом, очень удивительно и можно сказать красиво - японская промышленность не обременена долгами, вероятно из за низкой процентной ставки!

Также интересно, что автор ролика привел дату, которая перевернула развитие японской экономики - он сказал, что в 1989 году это произошло из за повышения процентной ставки до уровня 4.5%!

У нас, как бы делая, как бы благое дело понижают ставку, которая на самом деле очень высокая и она губит экономику!

Если люди перестанут доверять и уйдут с таких видов деятельности, то потом у нас, как теперь в США просто некому будет запускать "замороженные" бизнесы!

Что касается вывода Японией денег из Трежерис(заранее извиняюсь если напряг Вас произношением), то возможно они просто готовятся перевести их например в стейблкоины?!

При этом это не usdt и usdc, потому что они тоже привязаны к трежерис и поэтому в ряде мест уже не считаются надежными

Есть определенная статистика и ранее существующие тренды, но автор хоть уже не свежего ролика, гоаорит, что ситуация напоминает 2008 год и 2020 - то есть все может пойти совсем непредсказуемым образом в актуальном для нас сейчас!

Кто то слышит в ролике непрофессиональную речь и перестает Верить и смотреть дальше!

А кто то может по крупинкам собирать пазлы и понимать серьезность ситуации.

Я например привел исторические факты, например про удушении бизнеса в США, а Вы приводили теоретические мысли по поводу, что если снизить ставку, то будет хуже, подкрепляя свои рассуждения какими то инструкциями и правилами.

Я ни в коем случае не критикую Вас, а просто описываю ситуацию, в которой многие эксперты защищают то чем занимаются или то чему их научили.

Я понимаю, что люди просто делают то чему их научили, либо то к чему они привыкли! При этом это умные люди! Что в принципе тоже может являться тормозом для развития!

И соглашусь с Вами, что как и в начальном варианте, Японии может придется просто делать то что ей говорят, делать не имея никаких собственных планов!

Я же выступаю за то, чтобы в этой большой игре, у нас в России играли за собственные интересы!

Они в принципе уже обозначены нашим Президентом!

И я не понимаю, как можно прикрываться какими то привычными действиями и правилами и не искать путей решения поставленных задач?

Как будто деньги никак не связаны с развитием страны?!

Вот не понимаю!

И это еще мы просто обсуждали некую балансировку финансовой устойчивости и не обсуждали что для развития нужны огромные инвестиции!

А под них тоже нужны материальные планы!

Мечтать что инвестировать в общественный капитал должен бизнес берущий кредиты под проценты, уплачиваемые с высоких прибылей можно, но это даже не фантастика, а сказки!

У многих есть ИИ, который легко может просчитать есть ли такая прибыль у компаний!

Хотя любой нормальный финансист может заметить как изменяется баланс компании! Правда и здесь уже "промыли мозги" тем, что оказывается увеличение долговой нагрузки - это инвестиции в будущее!

Нет у меня доверия у таким финансистам и таким руководителям, которые верят таким финансистам!

Я понимаю, что страшно "смотреть правде в глаза", но без этого не будет оснований для кардинальных перемен!

Которые в принципе могут быть очень простыми, если не доводить ситуации до крайностей!

Значит, примут за "своего". Тройки получаются в том примере просто из-за структуры плана счетов: 408 - счет первого порядка, 40817 - второго порядка, т.е. не вопрос удобства, а вопрос знания плана счетов. А вот "репо" ударения на первый слог не имеет - это не репа.

Задача бухгалера - сделать так, чтобы к нему не было выпросов со стороны регуляторов, поэтому идет перестраховка. Задача креатива обычно лежит на финдиректоре.

Подписка на рассылку Bloomberg вполне решает данный вопрос. Есть большое количество качественной аналитики, но еще лучше смотреть на сырые данные.

В том, что он не знает у меня сомнений нет. Как я понял, он еще в конце пояснял, что ошибся в расчетах. Думаю, проблема с автором носит системный характер.

Здесь не принципиально, в какую отрасль вкладывать: расходы предприятий увеличивают ВВП. Но структура затрат иная, себестоимость в Японии будет выше, чем в Китае. В обозримом будущем я не вижу предпосылок для повторения 80-х.

Да, долг сокращается, но Япония зарабатывает на долге США, как ранее делала и Россия.

Пока динамика носит вполне спокойный характер - аврального выходя я не наблюдаю.

Пока динамика носит вполне спокойный характер - аврального выходя я не наблюдаю.

Есть интересная аналитика здесь.

При этом рост ставки сразу привел к падению ВНП, что как раз ожидаемо.

Несколько иначе в реальности все было - можно посмотреть, например, здесь.

Понижение ставки приводит к "бегству в качество", и просто будут закупаться активы для инвестиций. Совершенно не факт, что деньги пойдут в производство при неоптимальной структуре затрат. В экономике проблема перетока капитала достаточно хорошо изучена - можно почитать здесь.

Любые стейблкоины - просто номинальное выражение базового актива. Сами они собственной "твердой" стоимости не имеют. Сомнителен "безболезненный" переток такого объема долга, как у Японии, в любые стейблкоины. Проще заняться тезаврацией - закупаться золотом, что мы и видим в последнее время по миру.

Да проблема там не в терминологии - в причинно-следственных связях. Динамика рынка 2007 года сильно отличается от текущей, и геополитические угрозы существенно выше, чем были. А то, что "что-то как-то не так может пойти" - ясно "из коробки", тут не нужно "предсказамусом" работать.

В его видео я не увидел раскрытия этой способности. Какой-то "винегрет" из вырванных под ситуацию фактов и плача Кассандры.

Эти "инструкции и правила" сформированы в ряде научных дисциплин: экономике, эконометрики, теории финансовых рынков и проч. Учил я их не про российским учебникам, как и сертификации сдавал. И потом, я - практик, на основании моих "теоретических мыслей" до сих пор принимаются решения в ТОП-10 корпораций РФ. Не думаю, что мне нужно как-то стесняться того, чему меня учили.

Когда-то давно у меня на соседнем доме была очень красивая неоновая вывеска: "Наша цель - коммунизм!" Хорошая цель была, обозначенная, всеми принятая, поддерживаемая. Долго висела. Потом спилили.

Зато креативно разместили капитал в Европе.Что же могло пойти нет так? Какая новелла у нас на этой неделе?

Системные проблемы требуют системного решения, а системности в промышленной политике я не наблюдаю последнюю треть века.

В это верю.

Строка капремонта в квитанциях на оплату жилья никакие ассоциации не вызывает? Можно еще посмотреть динамику суммы во времени. Бизнес-то чем хуже? Хороший бизнес - надо брать.

Вы хоть раз на практике использовали ИИ в виде больших языковых моделей для финансовой аналитики?

Никто и не ожидает от Вас доверия - ожидают налоги (например, на доходы по вкладам), утильсбор, таможенные сборы. Вовремя в кассу вносите - и не доверяйте на здоровье.

Как показывает исторический опыт, именно крайности предельно упрощают сложные проблемы - дают легкие и быстрые решения. Сильно сомневаюсь, что Вам в реальности захочется встретиться с кардинальными переменами. Но как "речь на броневичке" вполне сойдет.

Даже не пытался - зачем бы мне это делать. Милль говорит о вечной проблеме, и я с ним полностью согласен. Уверен, что и про тамплиеров он знал несравнимо больше меня. С момента, когда он это сказал, практически ничего (на мой взгляд) не изменилось.

Спасибо за идею. Не дадите Вашу цитату в оригинале?

Пересмотрел его "Основания политической экономии" 1848г. - да, умели люди писать. О доверии там очень много, в основном - с явным оттенком сожаления о его отсутствии или недостатке.

Алаверды:

Выгода человечества, состоящая в том, чтобы люди могли доверять друг другу, проникает все жилы и нервы человеческой жизни; экономическая польза доверия, быть может, самая маловажная из разных сторон его пользы, но и она неисчислимо велика.

Но это о личном доверии и его разнообразных вариантах с примерами. А выше в Вашей ветке всё обсуждаемое было об исследовании уровня доверия в стране и связи с темпами роста ВВП.

Дело не во мне, а в Вашем тезисе. Гипотеза о причинно-следственной связи - не факт.

Минимум трижды я задал простейший вопрос: укажите страну с зафиксированным исследователями высоким уровнем доверия - И высокими темпами роста ВВП.

Ответа не было, такая страна пока не нашлась. Но: если найдётся (одна и больше), то мы сразу увидим, правило это - или исключение.

Замечательно! Кстати знание характеристик хотя бы счетов первого порядка на практике полезно: избавляет от иллюзий и, иногда, приводит к утрате доверия... Вот зарисовка о том, как некоторые банковские менеджеры (средний банк, пытались продать еще в 2014) пытаются немножко ...мухлевать (в пользу банка). Итак - стандартное открытие депозита с внесением наличных. Стандартные два дока - собственно договор и приходник. Взгляд падает на приходник и ба...а там - внесение на счет 408 (а не на 423...). Вопрос: "А дайте выписку по счету депозита", ответ - "А она платная, 3000 рубликов извольте". Вопрос - "так чем подтвердит внесение денег именно на депозит, а не на текущий счет"? Молчание. Резюме - получается, что клиент может предъявить сам договор и приходник о внесении денег... на текущий счет... Так что "если что" - тело депозита - просто деньги на текущем счету, где проценты - 0,1. А проценты прощаются...Ну в конкретном случае - заставил сделать справку по депозиту (бесплатна), хотя это - филькина грамота. Доверие говорите?

Антон, не могу и не хочу оспаривать ни одно из Ваших выссказываний в последнем комментарии - со многими совершенно согласен!

Интересный у нас получается обсуждение спорных моментов!

В то же время остаюсь при мнении, что пусть не "правильное", но самое подходящее сейчас решение - снижение процентных ставок до околонулевых уровней и увеличение денежной массы!

Ради целей развития технологического суверинитета и повышения уровня жизни населения!

Риски, что деньги будут использованы во благо действительно есть - здесь полностью с Вами согласен.

Проблемы на которые Вы указываете есть и все может на практике пойти не так как по моему, так и по Вашему сценарию!

В моем варианте все же есть вариант позитивного развития.

В том варианте, который защищаете Вы, на практике все таки "под ковром" происходит какое то развитие.

Просто я пока не понимаю кто, что и когда собирается делать с долгами компаний?

В общем я запутался, в том плане что в любом случае проблем много и успех на практике не гарантирован, особенно если все будут действовать по старым прааилам!

Многого я не знаю и будущее не предсказуемо!

Но в любом случае моя совесть чиста, хотя бы потому что я в том числе благодаря Вам, пытался высказать, обсудить то, что меня волнует и предложить свои личные варианты решений.

Еще раз благодарю Вас за предоставленную возможность!

Знаете, есть ощущение, что уровень ставок тесно связан с "доверием в экономике". Судите сами: высокие ставки выражают, в том числе, неувереннось, недоверие к "завтрашнему дню" - нет стабильности даже на среднем уровне, "турбулентность" и экономики и жизни зашкаливает, подчеркивает непрогнозируемость. Деньги дороги и потому, что совсем нет уверенности, что они "вернутся" и за счет ставок есть надежда, в целом "покрыться". Но об этом не любят говорить.

Каким то отдельным решением это не изменить в моменте. Благие пожелания исповедуют многие, но это не имеет отношения к делу. В том числе, это утрата доверия и к экономическим решениям.

Раз мы оба согласны с Миллем и тем, что за века мало что изменилось,) то вывод один: чем меньше доверия в системе, тем дороже и медленнее она работает.

И это скорее аргумент в пользу моей позиции: без доверия любая система, от рыцарской почты до современного блокчейна, превращается в прах.

А тамплиеры доказали, что доверие — это не абстрактное понятие, а конкретный инструмент, который снижает риски и ускоряет экономику.

Общество, где люди тратят 50% энергии на то, чтобы их не обманули, всегда будет проигрывать тому обществу, где эти 50% идут на созидание.

Пожалуйта. There are countries in Europe ... where the most serious impediment to conducting business concerns on a large scale, is the rarity of persons who are supposed fit to be trusted with the receipt and expenditure of large sums of money. Stuart Mill, 1848,

Спасибо за алаверды )

А вы знаете, как измеряется доверие?

Для вас ) Для меня факт. И я не говорила о причинно- следственной связи ) Это вы о ней говорите. Я писала о 45% )

Я сказала, что сама не занимаюсь расчетами. Меня-то этот вопрос не интересует. Я вполне доверяю эмпирике (уже писала об этом выше).

Дала явки, пароли имена ) ) то есть ссылки на работы и цифры. Там можно посмотреть. Если не удовлетворяет, то вот вы сами написали: "Нет готового ответа - поищем. Возьмём отдельно данные исследований об уровне доверия и данные о показателях ВВП, скажем, за 10 лет. Сравним и сделаем первые выводы".

Даю еще одну: https://svspb.net/danmark/vvp-stran-na-dushu-naselenija.php

В конце концов можно попросить ИИ проанализировать )

Замечатеельный пример, Эрнст. Еще раз подтверждающий, что доверием нужно управлять.

Вот еще одна:

In order to function, financial markets must rely heavily on trust, inasmuch as operations on these markets consist of promises of future payment which carry effect by reason of the fact that debtors are largely trustworthy, for legal protection would necessarily be costly and undependable. Figure 10 illustrates this positive relationship between trust and the development of financial markets in 86 countries over the course of the last three decades. As a gauge of the development of financial markets, we use the sum total of the credit granted by banks and financial institutions to private actors, as a percentage of GDP (see Levine , 2004).