Зачем нужен потолок государственного долга в США?

Потолок государственного долга – это определенное законом ограничение общей суммы федерального долга, которую правительство может занять тем или иным способом. Их несколько, но самым распространенным является выпуск государственных облигаций, которые выпускает Казначейство США. В 1939 году потолок госдолга был установлен на уровне $45 млрд. С тех пор он многократно поднимался (по данным CRS Reports, более 100 раз) и в январе 2023 года достиг установленной планки, после чего был согласован новый потолок в размере $31,4 трлн.

Так зачем же нужен потолок? Идея здесь крайне проста и очевидна. В США существует двухпартийная система, где две партии периодически меняются властью. Избиратели принимают решения на основе результата предыдущего правления. Если оно было неудачным, то обычно на следующих выборах выбирают другую партию и наоборот.

Если не ограничивать потолок государственного долга, можно применить простой трюк:

- Правящая партия начинает раздавать деньги и придумывать программы спонсирования своих отраслей, при этом урезая финансирование отраслей-конкурентов.

- При следующих выборах другая партия получает власть и, оказавшись в тяжелом финансовом положении, вынуждена сокращать расходы на социальную сферу, отменять пособия, одновременно не имея возможности продвигать свои отрасли из-за огромной инфляции.

- Общественное мнение считает партию, которая находилась у власти на момент раздачи денег, успешной, а другую партию – не сумевшей надежно управлять финансами.

При наличии потолка госдолга это предотвратит подобные схемы и ограничит действия партий.

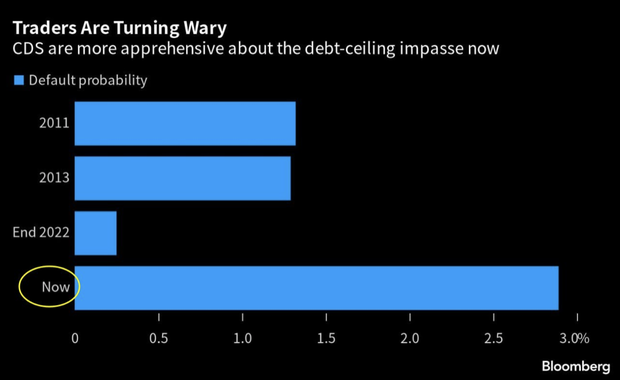

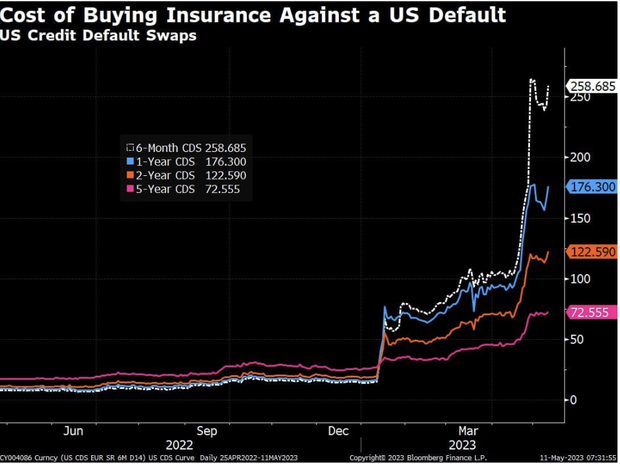

Для республиканцев сложилась критическая ситуация. Если не удастся снизить госрасходы, они могут столкнуться с тем, что денег на оплату государственных нужд может просто не быть, и при приходе к власти именно они будут вынуждены расхлебывать сложившуюся ситуацию. По этой причине голосование о повышении потолка затянулось, и выросли цены на страховку от дефолта.

Помимо потолка государственного долга предметом торга также является помощь, направляемая НАТО Украине и Тайваню. Несмотря на то, что технический дефолт продлится недолго – от нескольких недель до нескольких месяцев, он доставит большие проблемы мировому сообществу. К слову, в прошлый раз фактический технический дефолт не был признан и продлился две недели.

У Минфина США осталось всего $88 млрд до достижения потолка госдолга. При этом рынок ожидает, что правительство ведет борьбу за потолок до крайности.

Процентные расходы по госдолгу США за последний год выросли до $828 млрд, что является рекордно высоким показателем. Платежи почти сравнялись с расходами бюджета на оборону в денежном выражении. Если так продолжится дальше, это станет самой крупной статьей федерального бюджета, превзойдя социальное обеспечение. Возможно, стоит перенять идею введения определенного потолка процентной доходности по долгу у Японии – страны с рекордно большим внешним долгом в 250% от ВВП, иначе придется значительно снижать расходы и увеличивать доходы в бюджет за счет роста налогов. Но и данные меры будут временные.

Как обстоят дела с бюджетом США?

Благодаря традиционной подаче налоговых деклараций в апреле бюджет был закрыт с профицитом в $176 млрд. Это на 43% меньше, чем в прошлом году. Причина в увеличении процентных расходов на 43% и расходов на социальное обеспечение на 12% по сравнению с 2022 годом. По оценке Bloomberg, чтобы стабилизировать отношение госдолга к ВВП, дефицит бюджета надо снизить до 0,3% ВВП. За последние 20 лет его средний размер – выше 3% ВВП, то есть в 10 раз больше.

Почему при достижении потолка заимствования продолжались?

Необходимо понимать, что достижение максимального уровня государственного долга не означает завершение его финансирования. В таком случае облигаций выпускают ровно столько, сколько погашается, и это обходится в миллиарды долларов ежедневно. Ставка по пятилетним бондам уже превышает 4%, а ставка по десятилетним составляет 3,9%, тогда как в 2020 году они были равны 0,3% и 0,5% годовых соответственно. Это связано с ростом процентной ставки: ФРС подняла ее верхнюю границу с 0,25% до 4,75% с апреля этого года. Если процентная ставка остается высокой или продолжает расти, то Казначейству США все сложнее занимать деньги и выплачивать долги.

Так почему бы не опустить ставку? Это вызовет сокращение платежей, что в свою очередь приведет к новому всплеску инфляции и сведет на нет все результаты борьбы с ней за последний год.

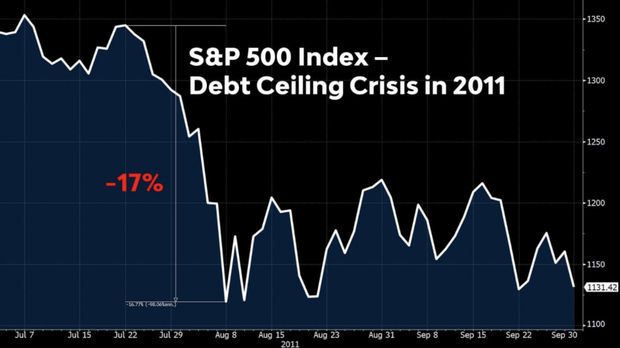

В 2011 году S&P 500 упал на 17% на несвоевременном повышении потолка госдолга США из-за разногласий в правительстве.

Когда госдолг США стал проблемой?

До 2008 года госдолг США оставался на уровне $13,6 трлн, а в 2018 году, после президентства Обамы, вырос до $25,3 трлн, а процентные расходы увеличились вдесятеро. В результате пандемии данный показатель еще больше увеличился и достиг отметки более $31 трлн.

Давайте разберемся, как изменение процентной ставки повлияет на госдолг и расходы в будущем. Рассмотрим несколько сценариев:

- Первый вариант: в 2023 году Федеральная резервная система будет снижать процентную ставку таким образом, чтобы к следующему году она вернулась к уровню до пандемии. При этом сценарии в 2025 году американское правительство будет тратить 10% всех бюджетных расходов, что равняется примерно $600 млрд.

- Второй вариант: в 2023 году ФРС не будет снижать процентную ставку, а инфляция останется высокой. Выпуск облигаций продолжится. При этом сценарии в 2025 году расходы на обслуживание долга составят 11-13% всех бюджетных расходов. Крупные экономики начнут продавать американские гособлигации, что приведет к падению их цены и росту ставок. Федеральная резервная система будет вынуждена покупать гособлигации США, чтобы избежать коллапса экономики, который усугубит инфляцию в стране.

Какой вывод можно сделать? Проблема госдолга США будет актуальна еще долгое время. Проценты по госдолгу по-прежнему будут оставаться самой крупной статьей расходов даже при понижении ставок. Одним из решений может быть резкий рост доходов бюджета или сокращение расходов. Но вероятнее всего, решать эту проблему придется следующим поколениям.

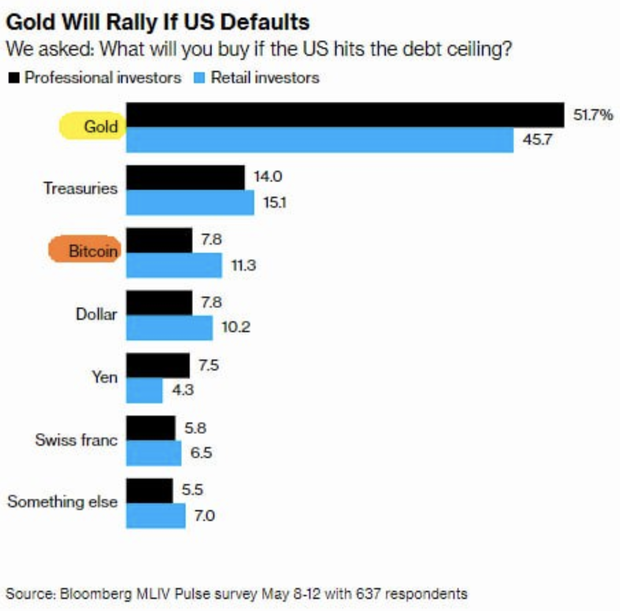

Что сильнее всего вырастет на дефолте США?

По опросу Bloomberg, при техдефолте значительный рост продемонстрируют золото, облигации и BTC. Сложная геополитическая ситуация, экономическая напряженность и потрясения в банковском секторе могут стать причиной роста золота как части антирецессионной стратегии.

Может ли ФРС продолжать играть в повышение ставки и количественное ужесточение (QT), при этом вбрасывая в систему триллионы ликвидности? Возможно ли создать схему, при которой деньги, генерируемые для спасения банков, не покинут финансовую систему и не повлияют на реальное потребление, одновременно не вызывая повышения ставки, сокращения спроса, инвестиций в развитие предприятий и увеличения безработицы?

Становится очевидным, что высокие ставки приводят к падению финансовых блоков, таких как банки, хедж-фонды и страховые компании. При этом латание дыр на балансах за счет вброса ликвидности в систему приводит к гораздо большим затратам, чем сокращение денег в системе через повышение ставки и QT.

Если продолжить линию ужесточения денежно-кредитной политики, то единственный способ придать этому хоть какую-то логику – это не позволить деньгам покинуть финансовую систему и пойти на рынок. Иными словами, эти деньги не должны идти в доходы простых людей. В 2020-2021 годах именно раздача денег населению и создала огромную инфляцию в долларе.

На данный момент ФРС выкупила у банков государственные облигации стоимостью более чем $300 млрд. Эти деньги появились в системе, и банки, очевидно, тратят их на покупку новых гособлигаций с более высокой доходностью. Это означает, что баланс ФРС, соответственно, вырос на эти $300 млрд. В теории, можно провести QT на эту же сумму и сбросить в рынок такое же количество государственных облигаций, таким образом, балансируя систему.

Однако проблема заключается в том, что ФРС выкупала государственные облигации по их номинальной стоимости, и значительная часть портфеля ее активов, как и у банков, была набрана в 2020 году. Следовательно, ФРС не сможет продать этот государственный долг без значительных убытков, которые отразятся на ее балансе. Поэтому ликвидность из системы никуда не денется, и ФРС продолжит генерировать ее, чтобы покрывать свой отрицательный баланс.

Остается один вариант: не выпускать эти деньги в реальный сектор. По данным Министерства финансов, пока они не будут занимать новые средства из-за достижения предельного уровня государственного долга. К концу текущей фазы деньги на депозитах останутся у тех, кто не будет тратить их на мелочи, а отдаст предпочтение покупке Bitcoin, акций и другим ценным бумагам.

Таким образом, Пауэлл может продолжать пару месяцев повышать ставки, вкачивая в финансовую систему триллионы. А когда предельный уровень государственного долга снимут, Министерство финансов благодаря огромному количеству денег в системе сможет занимать под более низкие процентные ставки. Особенно учитывая тот факт, что в Европе и Японии финансовая система окажется в затруднительном положении (отрицательная реальная ставка), и все будут стремиться вложить свои деньги в американский госдолг, что сократит стоимость его обслуживания.

Насколько серьезны последствия дефолта?

Дефолт или даже предполагаемая угроза такового могут иметь серьезные негативные экономические последствия. Фактический дефолт взбудоражит мировые финансовые рынки и создаст хаос, поскольку как внутренние, так и международные рынки зависят от относительной экономической и политической стабильности долговых инструментов и экономики США. Процентные ставки вырастут, а спрос на казначейские облигации упадет – инвесторы сократят вложения в казначейские ценные бумаги, поскольку они не будут считаться безопасными. Если процентные ставки по казначейским облигациям существенно возрастут, за ними последуют процентные ставки по всей экономике, что повлияет на автокредиты, кредитные карты, ипотеку на жилье, инвестиции в бизнес и другие затраты на заимствования и инвестиции. С уменьшением стоимости казначейских облигаций балансовые отчеты банков и других учреждений, имеющих значительные запасы таких облигаций, будут уменьшаться.

Moody's Analytics рассчитала, что дефолт может привести к макроэкономическим последствиям, сравнимым с Великой рецессией: к снижению ВВП на 4%, потере почти 6 миллионов рабочих мест и уровню безработицы более 7%.

Следует отметить, что Россия не столь привязана к доллару и экспорту сырья, как ранее. У рубля связка с долларом обычно реализуется через колебания цены на нефть, но из-за санкций и контрсанкций на российскую валюту больше влияют объемы и география поставок, чем цена Brent. Однако технический дефолт может представить серьезную угрозу для мировой экономики, вызвав цепную реакцию системных рисков и приведя к ряду негативных последствий.

Иронично, что всего год назад США пытались затруднить России расплату по своим суверенным долгам, часть которых номинирована в долларах. Теперь же глава американского Минфина предупреждает о риске дефолта в США и возможных последствиях. Как говорится, «не рой другому яму…».

Также читайте:

Вы правы, но есть и другая сторона. Очень яркий пример - последний визит Блинкена в Китай. Довольно унизительный визит. Они одновременно пытаются не возбудить Китай и тут же грозно осуждают его уже вернувшись домой. На словах грозят России карами господними, но на деле боятся любого проявления своих же реальных шагов. Полтика характеризуется нерешительностью, противоречивостью, боязнью нарушить равновесие. При этом более слабые старны и даже Германия неприлично превращают в полного бессловесного субъекта.

Я это имел в виду.

так внутри американцы при Байдене занимаются откровенной ерундой начиная с ковида. раздавыая всем кому попало достаточно крупные суммы в месяц - до 1000 долларов. такой коммунизм.И по сути открыли границы ещё для миллионов дармоедов.

Но вовне это ни на кого не действует - китайцы как держали свои активы в долларах так и держат, 3,2 триллиона как с куста. Это по моему огромная сумма.

ну и с международными расчётами всё у гринбакса супер - видимо потому что остальные валюты либо ещё хуже, либо не видят перед собой такой задачи

-----------------------------------------------------------------------------------------------------------------

Доля доллара в международных расчетах увеличилась до 42,71%, это наивысшее значение за последние два года, сообщает международная система SWIFT.

Доллар продолжает занимать лидирующее место в рейтинге валют. На втором месте по-прежнему остается евро, доля которого немного снизилась (31,74%). На третьем месте — британский фунт (6,58%), на четвертом — японская иена (3,51%), цитирует ТАСС.

Китайский юань занял пятое место по популярности в международных расчетах с долей 2,29%.

----------------------------------------------------------------------------------------------------------------

https://www.bfm.ru/news/525567#:~:text=%D0%94%D0%BE%D0%BB%D1%8F%20%D0%B4%D0%BE%D0%BB%D0%BB%D0%B0%D1%80%D0%B0%20%D0%B2%20%D0%BC%D0%B5%D0%B6%D0%B4%D1%83%D0%BD%D0%B0%D1%80%D0%BE%D0%B4%D0%BD%D1%8B%D1%85%20%D1%80%D0%B0%D1%81%D1%87%D0%B5%D1%82%D0%B0%D1%85,%D1%81%D0%BD%D0%B8%D0%B7%D0%B8%D0%BB%D0%B0%D1%81%D1%8C%20(31%2C74%25).

17 мая 2023

Знаете, на что именно?

В "международных рассчётах" или "в международных рассчётах в рамках SWIFT"? :)

Потому что второе совершенно логично - идёт постепенный исход из SWIFT.

Интересная статья. Но по большому счету все зависит от принятия решений. То есть от людей и времени. Американские экономисты писали, что меры по урегулированию кризиса 1929 года были недостаточными и принимались медленно. В 2008 кризис шел по сценарию 1929. Подвели к нему именно люди. Тут уже вмешались быстрей. А говорят, не надо было так быстро и резко реагировать).

На сколья понял, постепенное снижение ставок приведёт к росту инфляции. Деньги "побегут" из экономики. Товары станут дороже, кредиты невозвратнее. Стоит только начать и в закредитованной США посыпятся сначала страховые компании, а затем и банки.

Проблема не лежит в плоскости финансового регулирования, как многим представляется. Вот Трамп это понимает. Доллапру нужен сейчас не спрос на внешних рынках, а товарное наполнение. Америка должна опять начать производить. Но времени уже практически не осталось. Экономические ножницы будут обрезать любую стратегическую перспективу.

Сейчас отчасти на время доллару удалось вернуть долю рынка. Но скоро скажутся последствия. Единственный выход в создании условий при которых можно списать долги. И способ только один.

В основном на войну (на оборону) и на выплату по предыдущим долгам. Насколько я знаю бюджет (открытая часть) открытый документ и его можно поискать на сайтах .gov или вроде того.

Этот "исход" всегда шёл и будет идти - только он несколько односторонний. Свифт отключает от своей системы тех кто ему не нравится. На сегодня насколько мне известно ни один банк с планеты Земля по совему желанию Свифт не покинул. Участие в работе Свифт не право и не обязанность а привилегия. Так что для Китая "международные расчёты" и "международные расчёты в рамках Свифт" - одно и то же. А для Ирана - не одно и то же.

Какая разница, сколько пробоин образовалось в подводной лодке.

Сам бюджет - не тайна. Основной детальный финансовый документ за 2022г. - примерно 260 стр., не считая прочих документов. Читать и анализировать можно долго.

Больше года назад, после превышения отметки в 30 трлн., появились комментарии такого рода:

https://www.nytimes.com/2022/02/01/us/politics/national-debt-30-trillion.html