Зачем нужен потолок государственного долга в США?

Потолок государственного долга – это определенное законом ограничение общей суммы федерального долга, которую правительство может занять тем или иным способом. Их несколько, но самым распространенным является выпуск государственных облигаций, которые выпускает Казначейство США. В 1939 году потолок госдолга был установлен на уровне $45 млрд. С тех пор он многократно поднимался (по данным CRS Reports, более 100 раз) и в январе 2023 года достиг установленной планки, после чего был согласован новый потолок в размере $31,4 трлн.

Так зачем же нужен потолок? Идея здесь крайне проста и очевидна. В США существует двухпартийная система, где две партии периодически меняются властью. Избиратели принимают решения на основе результата предыдущего правления. Если оно было неудачным, то обычно на следующих выборах выбирают другую партию и наоборот.

Если не ограничивать потолок государственного долга, можно применить простой трюк:

- Правящая партия начинает раздавать деньги и придумывать программы спонсирования своих отраслей, при этом урезая финансирование отраслей-конкурентов.

- При следующих выборах другая партия получает власть и, оказавшись в тяжелом финансовом положении, вынуждена сокращать расходы на социальную сферу, отменять пособия, одновременно не имея возможности продвигать свои отрасли из-за огромной инфляции.

- Общественное мнение считает партию, которая находилась у власти на момент раздачи денег, успешной, а другую партию – не сумевшей надежно управлять финансами.

При наличии потолка госдолга это предотвратит подобные схемы и ограничит действия партий.

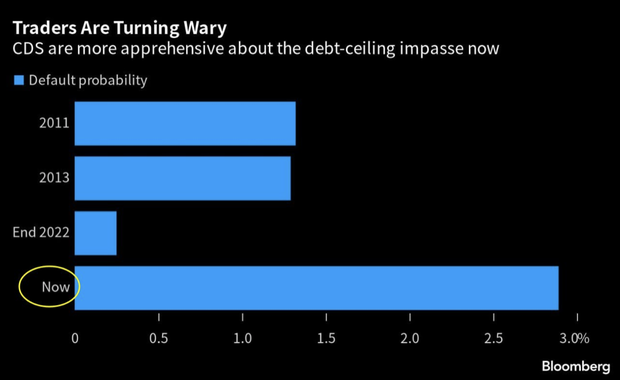

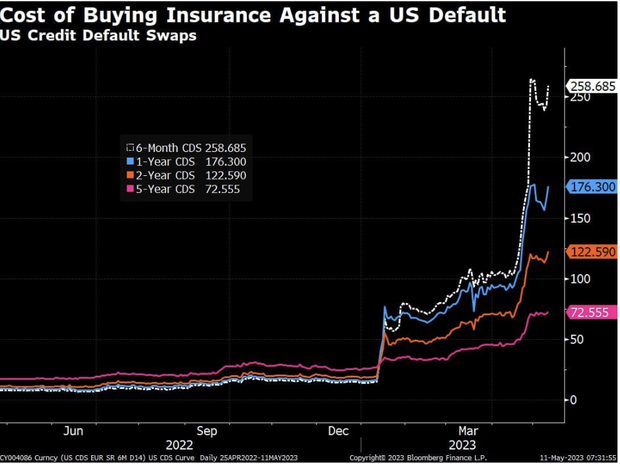

Для республиканцев сложилась критическая ситуация. Если не удастся снизить госрасходы, они могут столкнуться с тем, что денег на оплату государственных нужд может просто не быть, и при приходе к власти именно они будут вынуждены расхлебывать сложившуюся ситуацию. По этой причине голосование о повышении потолка затянулось, и выросли цены на страховку от дефолта.

Помимо потолка государственного долга предметом торга также является помощь, направляемая НАТО Украине и Тайваню. Несмотря на то, что технический дефолт продлится недолго – от нескольких недель до нескольких месяцев, он доставит большие проблемы мировому сообществу. К слову, в прошлый раз фактический технический дефолт не был признан и продлился две недели.

У Минфина США осталось всего $88 млрд до достижения потолка госдолга. При этом рынок ожидает, что правительство ведет борьбу за потолок до крайности.

Процентные расходы по госдолгу США за последний год выросли до $828 млрд, что является рекордно высоким показателем. Платежи почти сравнялись с расходами бюджета на оборону в денежном выражении. Если так продолжится дальше, это станет самой крупной статьей федерального бюджета, превзойдя социальное обеспечение. Возможно, стоит перенять идею введения определенного потолка процентной доходности по долгу у Японии – страны с рекордно большим внешним долгом в 250% от ВВП, иначе придется значительно снижать расходы и увеличивать доходы в бюджет за счет роста налогов. Но и данные меры будут временные.

Как обстоят дела с бюджетом США?

Благодаря традиционной подаче налоговых деклараций в апреле бюджет был закрыт с профицитом в $176 млрд. Это на 43% меньше, чем в прошлом году. Причина в увеличении процентных расходов на 43% и расходов на социальное обеспечение на 12% по сравнению с 2022 годом. По оценке Bloomberg, чтобы стабилизировать отношение госдолга к ВВП, дефицит бюджета надо снизить до 0,3% ВВП. За последние 20 лет его средний размер – выше 3% ВВП, то есть в 10 раз больше.

Почему при достижении потолка заимствования продолжались?

Необходимо понимать, что достижение максимального уровня государственного долга не означает завершение его финансирования. В таком случае облигаций выпускают ровно столько, сколько погашается, и это обходится в миллиарды долларов ежедневно. Ставка по пятилетним бондам уже превышает 4%, а ставка по десятилетним составляет 3,9%, тогда как в 2020 году они были равны 0,3% и 0,5% годовых соответственно. Это связано с ростом процентной ставки: ФРС подняла ее верхнюю границу с 0,25% до 4,75% с апреля этого года. Если процентная ставка остается высокой или продолжает расти, то Казначейству США все сложнее занимать деньги и выплачивать долги.

Так почему бы не опустить ставку? Это вызовет сокращение платежей, что в свою очередь приведет к новому всплеску инфляции и сведет на нет все результаты борьбы с ней за последний год.

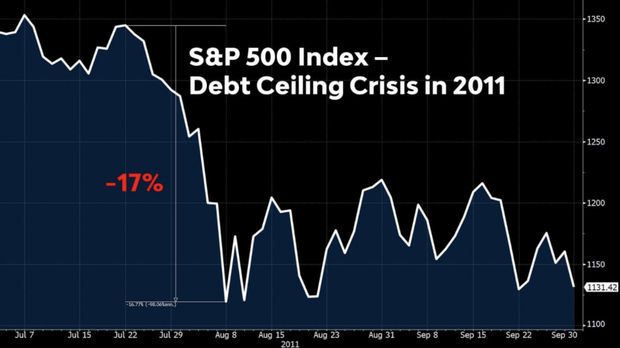

В 2011 году S&P 500 упал на 17% на несвоевременном повышении потолка госдолга США из-за разногласий в правительстве.

Когда госдолг США стал проблемой?

До 2008 года госдолг США оставался на уровне $13,6 трлн, а в 2018 году, после президентства Обамы, вырос до $25,3 трлн, а процентные расходы увеличились вдесятеро. В результате пандемии данный показатель еще больше увеличился и достиг отметки более $31 трлн.

Давайте разберемся, как изменение процентной ставки повлияет на госдолг и расходы в будущем. Рассмотрим несколько сценариев:

- Первый вариант: в 2023 году Федеральная резервная система будет снижать процентную ставку таким образом, чтобы к следующему году она вернулась к уровню до пандемии. При этом сценарии в 2025 году американское правительство будет тратить 10% всех бюджетных расходов, что равняется примерно $600 млрд.

- Второй вариант: в 2023 году ФРС не будет снижать процентную ставку, а инфляция останется высокой. Выпуск облигаций продолжится. При этом сценарии в 2025 году расходы на обслуживание долга составят 11-13% всех бюджетных расходов. Крупные экономики начнут продавать американские гособлигации, что приведет к падению их цены и росту ставок. Федеральная резервная система будет вынуждена покупать гособлигации США, чтобы избежать коллапса экономики, который усугубит инфляцию в стране.

Какой вывод можно сделать? Проблема госдолга США будет актуальна еще долгое время. Проценты по госдолгу по-прежнему будут оставаться самой крупной статьей расходов даже при понижении ставок. Одним из решений может быть резкий рост доходов бюджета или сокращение расходов. Но вероятнее всего, решать эту проблему придется следующим поколениям.

Что сильнее всего вырастет на дефолте США?

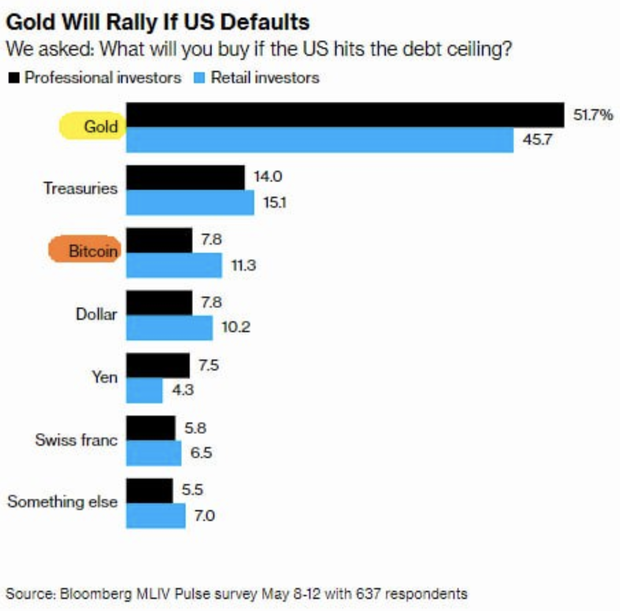

По опросу Bloomberg, при техдефолте значительный рост продемонстрируют золото, облигации и BTC. Сложная геополитическая ситуация, экономическая напряженность и потрясения в банковском секторе могут стать причиной роста золота как части антирецессионной стратегии.

Может ли ФРС продолжать играть в повышение ставки и количественное ужесточение (QT), при этом вбрасывая в систему триллионы ликвидности? Возможно ли создать схему, при которой деньги, генерируемые для спасения банков, не покинут финансовую систему и не повлияют на реальное потребление, одновременно не вызывая повышения ставки, сокращения спроса, инвестиций в развитие предприятий и увеличения безработицы?

Становится очевидным, что высокие ставки приводят к падению финансовых блоков, таких как банки, хедж-фонды и страховые компании. При этом латание дыр на балансах за счет вброса ликвидности в систему приводит к гораздо большим затратам, чем сокращение денег в системе через повышение ставки и QT.

Если продолжить линию ужесточения денежно-кредитной политики, то единственный способ придать этому хоть какую-то логику – это не позволить деньгам покинуть финансовую систему и пойти на рынок. Иными словами, эти деньги не должны идти в доходы простых людей. В 2020-2021 годах именно раздача денег населению и создала огромную инфляцию в долларе.

На данный момент ФРС выкупила у банков государственные облигации стоимостью более чем $300 млрд. Эти деньги появились в системе, и банки, очевидно, тратят их на покупку новых гособлигаций с более высокой доходностью. Это означает, что баланс ФРС, соответственно, вырос на эти $300 млрд. В теории, можно провести QT на эту же сумму и сбросить в рынок такое же количество государственных облигаций, таким образом, балансируя систему.

Однако проблема заключается в том, что ФРС выкупала государственные облигации по их номинальной стоимости, и значительная часть портфеля ее активов, как и у банков, была набрана в 2020 году. Следовательно, ФРС не сможет продать этот государственный долг без значительных убытков, которые отразятся на ее балансе. Поэтому ликвидность из системы никуда не денется, и ФРС продолжит генерировать ее, чтобы покрывать свой отрицательный баланс.

Остается один вариант: не выпускать эти деньги в реальный сектор. По данным Министерства финансов, пока они не будут занимать новые средства из-за достижения предельного уровня государственного долга. К концу текущей фазы деньги на депозитах останутся у тех, кто не будет тратить их на мелочи, а отдаст предпочтение покупке Bitcoin, акций и другим ценным бумагам.

Таким образом, Пауэлл может продолжать пару месяцев повышать ставки, вкачивая в финансовую систему триллионы. А когда предельный уровень государственного долга снимут, Министерство финансов благодаря огромному количеству денег в системе сможет занимать под более низкие процентные ставки. Особенно учитывая тот факт, что в Европе и Японии финансовая система окажется в затруднительном положении (отрицательная реальная ставка), и все будут стремиться вложить свои деньги в американский госдолг, что сократит стоимость его обслуживания.

Насколько серьезны последствия дефолта?

Дефолт или даже предполагаемая угроза такового могут иметь серьезные негативные экономические последствия. Фактический дефолт взбудоражит мировые финансовые рынки и создаст хаос, поскольку как внутренние, так и международные рынки зависят от относительной экономической и политической стабильности долговых инструментов и экономики США. Процентные ставки вырастут, а спрос на казначейские облигации упадет – инвесторы сократят вложения в казначейские ценные бумаги, поскольку они не будут считаться безопасными. Если процентные ставки по казначейским облигациям существенно возрастут, за ними последуют процентные ставки по всей экономике, что повлияет на автокредиты, кредитные карты, ипотеку на жилье, инвестиции в бизнес и другие затраты на заимствования и инвестиции. С уменьшением стоимости казначейских облигаций балансовые отчеты банков и других учреждений, имеющих значительные запасы таких облигаций, будут уменьшаться.

Moody's Analytics рассчитала, что дефолт может привести к макроэкономическим последствиям, сравнимым с Великой рецессией: к снижению ВВП на 4%, потере почти 6 миллионов рабочих мест и уровню безработицы более 7%.

Следует отметить, что Россия не столь привязана к доллару и экспорту сырья, как ранее. У рубля связка с долларом обычно реализуется через колебания цены на нефть, но из-за санкций и контрсанкций на российскую валюту больше влияют объемы и география поставок, чем цена Brent. Однако технический дефолт может представить серьезную угрозу для мировой экономики, вызвав цепную реакцию системных рисков и приведя к ряду негативных последствий.

Иронично, что всего год назад США пытались затруднить России расплату по своим суверенным долгам, часть которых номинирована в долларах. Теперь же глава американского Минфина предупреждает о риске дефолта в США и возможных последствиях. Как говорится, «не рой другому яму…».

Также читайте:

То есть в 2039 году этой "системе" скоро будет сто лет ( если первый раз в 1939 году потолок госдолга был установлен на уровне $45 млрд), эта система решает "их" внутренние проблемы, но при этом лихорадит весь остальной мир!

Пожалуй - мне достаточно знать, что у них очередной кризис, и что США очень неповоротливы в плане адаптации к изменяющимся условиям...

Блестяще написанная статья! Даже мне, далёкому от макроэкономики, понятна описываемая автором ситуация.

Беда-то, на мой непрофессиональный взгляд, что набор инструментов у правительства США очень мал. Тяжесть затрат на обслуживание долга ещё сильнее снижет их возможность к решительному маневру. Печатаем казначейские бумаги - выкупаем казначейские бумаги и играем с процентной ставкой. Всё? А, ещё - печатаем доллары, раздаём проверенным финструктурам. Решительных шагов пока не предвидится. Ни одна ни другая партия не отдаст лавры победителя.

Предполагаю, что огромный долг США ограничивает их и во внешней политке.

Статья отличная, так как дефолт в США скажется на каждом жителе планеты, даже, если у вас нет долларов. 83-85% мировой торговли завязано до сих пор на долларе и это похуже для каждого, чем долг США. Но в статье расчет с учетом гос. бумаг США. А как же активы США, которые не в бумагах и которые по всему миру? Да и с гос. долгом они пока все красиво придумывают уже десятки лет. Нагнетание внутри США идет регулярно (решают свои внутренние политические вопросы). Будет не дефолт, а постепенное, в пару десятилетий, снижение доходности по американским бумагам.

Не могли бы Вы привести источник Ваших цифр? Я как-то на другие ориентируюсь, например:

"Согласно отчетам SWIFT, в феврале 2022 года на американскую валюту приходилось 38,85% проводимых международных расчетов, уже в марте доля доллара начала расти и достигла 41,07%. Наибольшим ее значением за прошедший год был показатель августа - 42,63%, к декабрю он опустился до 41,89% и продолжил снижаться с началом 2023 года" - https://tass.ru/ekonomika/17059745

На мой взгляд, "активы США по всему миру" никак не относятся к госдолгу и положению валюты на мировом рынке. Это не высоколиквидный актив. Ну не будут же Штаты массово распродавать своё зарубежное имущество.

А как связано "постепенное снижение доходности от от американским бумагам" с текущим дефолтом?

Интересно, что скажет автор на Ваше замечание?

Было бы интересно послушать о деталях госрасходов - как эти долги образовались и продолжают увеличиваться. Что именно вызывает необходимость в новых и новых триллионах.

Да понятно как образовывались: как средство покрытия дефицита бюджета. Если совсем по-простому: взять в кредит, когда не хватает до зарплаты.

Это тот же вопрос о причинах возникновения дефицита. Пока не ответ.

Так кому же не хватает - и каждый год всё больше?

Что же тут непонятного?! Правительству не хватает. Налогов собирают мало, а денег тратят много. Возникающий дефицит покрывается за счёт госдолга.

Масштаб этого долга уже таков, что его возврат практически невозможен. Но это полбеды. Беда в том, что система даже выплаты по долгам уже не может осуществлять без создания новых долгов.

Опять же, упрощая до бытового примера: когда вам на выплаты по ипотеке не хватает зарплаты и приходится брать потребительский кредит.

Скорее, наоборот, финансовые проблемы заставляют активностью во внешней политике найти тех, на кого сложить свои проблемы. В статье, собственно, речь о том, что денег много, но они обслуживают не Экономику страны в текущем периоде, а прежние финансовые операции. Поэтому прилагаются усилия, чтобы кому-то нагрузить СПГ подороже, получить внешние заказы на военную технику и т.п. Внутри это уже не рассосать :)

Деньги заимствовались под конкретную идею модернизации общества. Суть: "сейчас мы обеспечим такую свободу личности что ничто не будет ограничивать ее потенциал, и она в небеса взлетит. А общество построенное из неограниченных ничем личностей даст взрывной эффект роста". То есть гомосеки, индивидуалисты, отщепенцы и имбицилы всех мастей будут работать больше, лучше, дружнее.

То есть ставка на увеличение личных свобод не отыграла. Она работала в пуританском обществе, а сейчас нет. Точка перелома Элвис Престли - позитивный разрушитель норм, группа Квин - интеграция неограниченных свобод. Любители аналитики могут прям на график госдолга наложить эпохальные моменты в музпопкультуре.

Собственно никто сейчас не знает куда рулить, поэтому кризис выталкивают вовне.