Что такое «зеленые» облигации, и когда они появились

В 2007 году Европейский инвестиционный банк European Investment Bank выпустил облигации для финансирования проектов в области возобновляемой энергии и энергоэффективности. Они были названы «зелеными». Вслед за ним облигации с экологической составляющей выпустили другие международные финансовые организации — IBRD, IFC, EBRD, ADB. Они и в настоящее время выступают значимыми эмитентами подобных инструментов.

Начиная с 2013 года «зеленые» облигации начали выпускать корпорации и правительства, превратившиеся в настоящее время в основных эмитентов. Среди них такие крупные и широко известные компании, как Electricite de France, Toyota, BNP Paribas, Société Générale, HSBC, Electrolux, Apple, Industrial and Commercial Bank of China, правительства Франции, Польши, Нидерландов и ряда других стран.

Сегодня эмитентов «зеленых» облигаций сотни, число выпусков исчисляется тысячами. Больше всего разместили компании и администрации городов США, а крупнейший эмитент — ипотечное агентство Fannie Mae. Следом идет Китай, за ним Франция, Германия, крупный рынок складывается в Индии.

Среди эмитентов по стоимости преобладают финансовые учреждения. Большая часть привлеченных средств идет на проекты, связанные с ВИЭ и энергоэффективностью зданий.

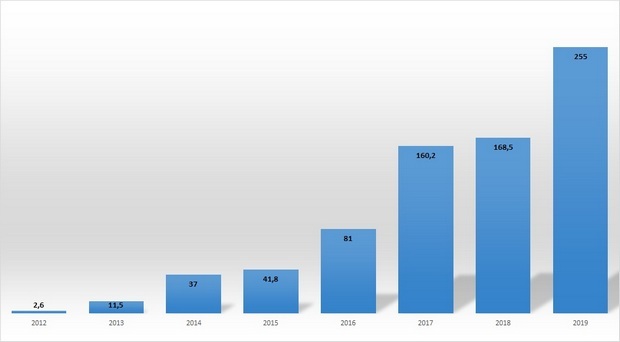

Несколько лет объем эмиссии «зеленых» облигаций рос по экспоненте и, по данным НКО «Инициатива климатических облигаций» Climate Bond Initiative (CBI), за 2019 год составил $255 млрд, см.рисунок. Речь идет об облигациях, соответствующих определенным стандартам, установленным этой организацией и Международной ассоциацией рынков капитала (International Capital Market Association ICMA). Еще более 50 млрд облигаций, которые заявлены как «зеленые», не включаются в эту цифру. Оценки на 2020 г. — 350-400 млрд. А это уже примерно 2% от глобальной годовой эмиссии облигаций. Можно утверждать, что сформировался особый сегмент финансового рынка. О нем много говорят, «зеленым» облигациям за рубежом посвящено огромное число публикаций как в деловой прессе, так и в научных журналах.

Объем эмиссии «зеленых» облигаций в мире, млрд.долл. По данным Climate Bonds Initiative

Кто определяет «зеленость» облигации?

Каким образом выпускаемые облигации определяются как «зеленые»? Существуют ли специальные критерии/требования к этим бумагам или регулятивные органы, которые идентифицируют или признают за облигациями их «зеленость»? Каким образом можно противодействовать тому, что за рубежом получило название greenwashing («гринвошинг» или зеленый камуфляж)?

Существует несколько баз данных по «зеленым» облигациям, на основании которых рассчитывается объем рынка. Две основные — это CBI и Bloomberg. В базе ICMA приводятся не выпуски, а эмитенты. Один эмитент может иметь до нескольких сотен выпусков, как Fannie Mae.

На основании каких критериев CBI, Bloomberg и другие организации заносят конкретные выпуски в свои базы «зеленых» облигаций?

Общепризнанного списка критериев не существует. Есть два рамочных документа, которые легли в основу большинства правил квалификации. Это принципы «зеленых» облигаций (Green Bonds Principles, GBP) ICMA и Стандарты НКО CBI. Основополагающий документ — первый, появившийся в 2014.

В соответствии с GBP, «зеленые» облигации «представляют собой... долговые инструменты, поступления от размещения которых, направляются исключительно на финансирование или рефинансирование… новых и/или существующих «зеленых» проектов, и которые соответствуют четырем ключевым элементам принципов «зеленых» облигаций». Это касается:

- направления использования средств;

- процесса оценки и отбора проектов;

- управления средствами;

- отчетности (до и после эмиссии).

Первостепенное значение имеет задача определения того, какие проекты следует относить к «зеленым». Для этой цели указанные организации разработали так называемую таксономию. Подобные документы подготовлены и на национальном уровне — в Китае, Японии. В декабре 2019 года Европейская комиссия одобрила таксономию ЕС, которая должна быть утверждена Европейским парламентом в начале этого года.

Ключевым вопросом является: кто удостоверяет факт того, что эмитент соблюдает вышеназванные принципы? В зарубежной практике этим занимаются либо специализированные организации, либо рейтинговые или аудиторские фирмы, признанные ICMA или CBI. Речь идет о независимой оценке соответствия. 2/3 верификаций дается тремя организациями: CICERO, Sustainalytics, Vigeo Eiris.

Какие преимущества дают «зеленые» облигации

Появление «зеленых» облигаций обусловлено «экологизацией» экономики, необходимостью направления финансовых ресурсов на цели «зеленого» развития для решения задач, связанных с уменьшением негативного воздействия на окружающую среду.

Предпосылкой роста рынка «зеленых» облигаций, как и в целом «зеленого» финансирования, является принятие мировым сообществом ряда программных документов, касающихся вопросов изменения климата и устойчивого развития, повсеместным распространением в управлении и инвестировании принципов ESG (Environmental, Social and Governance — учет факторов окружающей среды, социальных факторов и факторов управления), а среди финансовых институтов — Принципов ответственного инвестирования (PRI).

Покупателями «зеленых» облигаций, в первую очередь, выступают институциональные инвесторы. Повсеместное распространение среди них принципов ответственного инвестирования способствует росту спроса на «зеленые» облигации со стороны указанных институтов. Принципы ответственного инвестирования, предусматривающие и экологические аспекты, подписали уже примерно 2300 финансовых институтов, под управлением которых находится $90 трлн активов.

Быстрое развитие рынка «зеленых» облигаций за рубежом связано в первую очередь с озабоченностью общества проблемами экологии и опирается в основном на сознательность населения и бизнеса. Прямых коммерческих выгод для эмитентов и инвесторов «зеленые» облигации не приносят. Однако есть косвенные факторы. Для инвесторов эти инструменты представляются более надежными в связи с большей прозрачностью и наличием контроля за использованием средств: они должны зачисляться на специальный отдельный счет и предусматривается ежегодный аудит их использования на цели, заявленные при эмиссии. И, как отмечалось выше, большая группа инвесторов обязуется придерживаться принципов PRI, в частности осуществлять инвестиции, способствующие улучшению экологической ситуации. Для них «зеленые» облигации — как раз то, что надо.

Но есть еще один важный момент, который может иметь особое значение. Учитывая все большую актуальность экологических проблем, государство будет устанавливать требования как к эмитентам, так и инвесторам, в отношении направлений использования финансовых средств, определяя преференции для «зеленых» инструментов и «штрафные» санкции для «незеленых». Это касается, в первую очередь, стран ЕС. Учитывая особую роль региона как источника финансовых ресурсов для российского рынка, это обстоятельство придется учитывать и российским компаниям, выходящим на зарубежные рынки.

Что происходит с «зеленым» финансированием в России

Вопросы «зеленого» финансирования актуальны и для России, хотя, надо признать, что по сравнению с другими странами наш рынок в этом отношении делает только первые шаги. Тем не менее, кое-что уже сделано.

Большую работу по продвижению концепции «зеленых» облигаций на российском рынке проводят организации, представляющие профессиональных участников рынка — НАКДИ (Национальная ассоциация концессионеров и долгосрочных инвесторов в инфраструктуру) и НФА (Национальная финансовая ассоциация).

При непосредственном участии НАКДИ были опубликованы два программных документа под грифом Экспертного совета по рынку долгосрочных инвестиций при Банке России, касающиеся развития механизма «зеленых» облигаций в России. НФА осенью 2018 года провела опрос крупнейших финансовых институтов относительно их отношения к данным инструментам и перспективам их на российском рынке (результаты, увы, свидетельствуют о слабой заинтересованности). НФА тесно сотрудничает с ICMA в данном вопросе.

Российские рейтинговые агентства, аудиторские компании не остаются в стороне и готовы участвовать в процессе верификации выпусков «зеленых» облигаций.

В августе 2019 года на Московской бирже создан Сектор устойчивого развития, включающий сегменты «зеленых» облигаций, «социальных» облигаций и облигаций национальных проектов.

С 2020 года вступает в действие новая редакция Положения Банка России «О раскрытии информации эмитентами эмиссионных ценных бумаг», в котором появляются положения, касающиеся «зеленых» облигаций, основанные на Принципах ICMA.

В декабре 2018 года компания «Ресурсосбережение ХМАО», входящая в группу компаний в сфере обращения ТКО, разместила на Московской бирже облигации на 1,1 млрд рублей, которые позиционируются как «зеленые». Компания получила независимое заключение о «зелености» выпуска и соответствия GBP от рейтингового агентства Rating-Agentur Expert RA GmbH.

В мае прошлого года РЖД, а точнее ее английская «дочка», разместила еврооблигации на бирже EURONEXT Dublin на полмиллиарда евро. Эмитент получил три внешних независимых оценки «зелености» облигаций: доэмиссионное подтверждение от Sustainalytics, мнение консультанта (Second Party Opinion) — от Sustainalytics и сертификат CBI.

В ноябре 2019 года крупнейший региональный банк Ростовской области «Центр-Инвест» разместил на Московской бирже «зеленые» биржевые облигации на четверть млрд рублей. Мнение консультанта о соответствии GBP получено от агентства Rating-Agentur Expert RA GmbH.

17 декабря 2019 года выпущены «зеленые» облигации «Коммерческая недвижимость Финансово-промышленной корпорации «Гарант-Инвест» на полмиллиарда рублей на Московской бирже. Независимое заключение в данном случае получено от рейтингового агентства «Эксперт РА».

Хотя «зеленые» облигации РЖД больше всех соответствуют критериям, из-за того, что они обращаются только за рубежом, говорить о том, что они дали старт российскому «зеленому» рынку, не приходится.

Вторичный рынок облигаций РСБ ХМАО на Московской бирже отсутствует, хотя они и включены в первый уровень листинга. По облигациям «Центр Инвест» сделки фиксируются, но объемы невелики.

В целом можно констатировать, что, видимо, без дополнительных стимулирующих мер со стороны государства российский рынок «зеленых» облигаций вряд ли приобретет сколько-нибудь значимые размеры.

Стимулирующие меры со стороны государства, судя по ряду признаков, будут приняты в ближайшее время. Наиболее вероятны: компенсация эмитентам процентных выплат по «зеленым» облигациям и компенсация расходов на верификацию. За рубежом это в среднем $60 тыс. Для небольшой компании такая сумма может иметь значение. Представляется возможным включение «зеленых» облигаций в Ломбардный список Банка России. Российским компаниям, которые уже озаботились вопросами ответственного инвестирования и устойчивого развития и намереваются привлекать средства за счет выпуска облигаций, в этой связи, целесообразно следить за тем, как продвигается обсуждение проблем «зеленого» финансирования, обращая внимание, прежде всего, на сайты НАКДИ, НФА и Московской биржи.

Спасибо за материал, очень познавательно. А как вы оцениваете перспективы рынка с учетом запуска стимулирующих государственных программ? Кто могут/должны стать основными игроками на этом рынке: Банки, госпкорпорации, или все-таки частный сектор?

Второй вопрос. В прошлом году при Московской бирже появился Сектор роста, были снижены барьеры входа для привлечения компаний малого и среднего бизнеса. Запущен ряд стимулирующих програм по субсибированию. Как вы оцениваете успех запуска и перспективы этой истории?

Как только прочитал, что в числе эмитентов Fannie Mae - автор предыдущего мирового кризиса (2008 год, если кто забыл) - поставил для себя большой и жирный крест на «зеленых» ценных бумагах. Потому, что Fannie Mae для меня синоним МММ. Мыльный пузырь.