Метод оценки инвестиционных проектов, который учитывает возможности изменения условий и выбора, назван методом реальных опционов (ROV – real options valuation). Он становится все более актуальным для оценки проектов в связи c динамичной, быстро меняющейся внешней средой и расширением гибкости в принятии управленческих решении.

Наиболее используемая область применения реальных опционов — инвестиционные решения компаний. Кроме того, анализ с помощью реальных опционов применяется в случае рассмотрения инвестиций в недвижимость и принятия решений по вопросам развития компаний. Основной элемент использования оценки стоимости опционов здесь – неопределенность вариантов будущего развития. Если бы это было не так, не возникло бы и необходимости в создании опционов, поскольку мы в каждый данный момент знали бы, что собираемся делать дальше. При наличии изменяющихся факторов внешнего окружения предприятия методика определения направлений деятельности при наступлении того или иного варианта развития событий имеет существенную ценность. Именно с этой точки зрения теория оценки стоимости опционов важна для руководства компании.

При анализе проекта традиционным методом дисконтирования денежных потоков (DCF) аналитик пытается избежать неопределенности в момент анализа проекта, что приводит к появлению нескольких сценариев проекта. В итоге обычно принимается усредненный вариант, который показывает усредненное развитие проекта.

Принципы управления инвестиционной деятельностью с использованием ROV предполагают пошаговое осуществление дополнительных инвестиций. Применение ROV помогает рассмотреть деятельность компании как совокупность инвестиционных проектов, что позволяет увеличить гибкость и быстрее достигать намеченных целей. Использование ROV позволяет менеджменту сосредоточиться не на абсолютно точных прогнозах (что практически не достижимо), а на определении альтернативных путей развития компании, используя ROV в ситуациях, где есть неопределенность.

Опцион может быть востребован в разных условиях при различных обстоятельствах. B зависимости от этого выделяют следующие основные виды реальных опционов:

1. Опционы «изменения размера» (sizing options) – предоставляет в будущем возможность выхода из проекта или, наоборот, его расширения в зависимости от финансовых результатов проекта.

2. Опционы «гибкости» (flexibility options) – в ходе реализации инвестиционного проекта имеется возможность регулировать некоторые его параметры, такие как объем производства, цены на продукцию и т.п.

3. Опционы «отложения принятия решения об инвестировании» (timing options) можно использовать, когда на данный момент недостаточно информации, чтобы принять правильное решение об инвестициях, и ожидается появление нужной информации в будущем.

4. «Фундаментальные» опционы (fundamental options) – доходность проекта зависит от цены подлежащего актива. Например, цена нефтяной скважины зависит от цен на нефть.

Существует ряд трудностей в оценке реальных опционов:

Подлежащий актив не торгуется открыто на рынке. Теория оценки опционов (OV – option valuation) построена на предположении, что реплицирующий портфель может быть создан с использованием подлежащего актива и безрискового займа или предоставление займа. Хотя это вполне справедливое допущение для публично торгуемых опционов и акций, оно становится сомнительным, когда подлежащий актив публично не торгуется и арбитраж поэтому не возможен. В этом случае результаты OV должны быть интерпретированы с осторожностью.

Цена актива непрерывна. Это одно из ограничений модели Блэка-Шоулза. Если это предположение нарушено, что справедливо для многих реальных опционов, модель будет недооценивать стоимость опционов deep out-of-the-money. Одно из решений – использовать более высокие значения среднеквадратичного отклонения для опционов deep out-of-the-money и более низкие значения среднеквадратичного отклонения для опционов at-the-money и in-the-money. Состояние опциона – это соотношение между ценой исполнения опциона и рыночной ценой базисного актива, лежащего в его основе. Различают три состояния опционов: out of the money – опцион без денег (неприбыльный); at the money – опцион при своих (по цене контракта); in the money – опцион в деньгах (прибыльный).

Среднеквадратичное отклонение (σ) известно и не меняется в течение жизни опциона. Это предположение особенно сложно реализовать в ситуации с долгосрочными опционами, так как существует большая вероятность того, что σ изменится. Существуют довольно сложные модифицированные модели OV, которые учитывают изменчивость σ, но, во-первых, они требуют точного определения изменчивости σ, во-вторых, они слишком сложны для нашей задачи (применение в малом российском бизнесе).

Мгновенное исполнение опциона. Модели OV основаны на предположении, что исполнение опциона происходит мгновенно. Это предположение далеко не всегда справедливо для реальных опционов. Например, исполнение опциона может включать строительство завода или разработку нефтяной скважины, что не происходит мгновенно. Этот факт приводит к тому, что настоящая жизнь реального опциона часто бывает короче, чем его объявленная жизнь. Например, если фирма имеет десятилетние авторские права на изобретение, на самом деле может потребоваться несколько лет на подготовку и выпуск данного продукта.

Сферы применения реальных опционов

Пример реальных опционов можно найти в области производства электроэнергии. Электростанцию можно построить с ориентацией на один вид топлива, такой, например, как нефть или природный газ, или же ее можно спроектировать таким образом, чтобы обеспечивалась возможность использования любого из них. Ценность такого опциона состоит в возможности использовать в каждый данный момент времени то топливо, которое можно приобрести по меньшей цене. Но для того чтобы им воспользоваться, необходимо учитывать как более высокую стоимость строительства, так и менее эффективное преобразование энергии, чем в случае применения соответствующего специализированного оборудования.

Другой пример связан с принятием решения о создании продолжения какого-либо фильма. Выбор создателей фильма состоит в следующем: либо запускать в производство и сам фильм, и продолжение одновременно, или же подождать и выпустить продолжение после того, как станет известно, имеет ли успех сам фильм. Не надо быть специалистом в кинематографии, чтобы догадаться: если пойти первым путем, затраты на создание продолжения будут меньше. Несмотря на это, обычно выбирается вторая возможность, особенно в случае дорогостоящих фильмов.

С экономической точки зрения, причина состоит в том, что второй путь дает возможность выбора (опцион) отказаться от выпуска продолжения (если, например, исходный фильм не имеет достаточного успеха). Если же продюсер практически уверен в том, что продолжение будет создаваться, то ценность ожидания более достоверной информации для принятия решения (стоимость опциона) оказывается незначительной, и затраты на производство в дальнейшем продолжения фильма могут оказаться большими, чем доход от него. Таким образом, мы снова видим, что элемент неопределенности оказывается критичным для принятия решений, а модель оценки стоимости опционов позволяет получить количественную оценку затрат и доходов от реализации возможных вариантов.

Медицинское страхование характеризуется большим разнообразием предлагаемых клиенту вариантов. Основной момент здесь состоит в том, соглашается ли он пользоваться услугами только заранее оговоренных врачей и больниц или оставляет за собой право выбирать больницу или врача, не входящих в эту систему. При принятии решения, какой вид страхования выбрать, потребитель решает задачу об оценке стоимости опциона применительно к ценности возможности выбора. Очень похожая структура оценки возникает в случае выбора (т.е. фактически наличия соответствующего опциона) между использованием вариантов с повременной и фиксированной оплатой при пользовании услугами связи.

Стоимость опциона может составлять существенную часть общей стоимости предоставляемых государством прав на ведение геологоразведочных работ нерезидентами. Метод анализа стоимости опциона обеспечивает количественную оценку принимаемых правительством решений по экономическим вопросам, например, о том, строить ли дороги в регионах с малой плотностью населения, в свете того, не благоразумнее ли отказаться от развития сельских дорог, если они используются недостаточно интенсивно.

С применением модели оценки стоимости опционов рассматривались различные аспекты законодательного характера и налогообложения, затрагивающие вопросы политики и поведения людей в различных ситуациях.

Теоретические положения, применяемые при оценке стоимости опционов, зарекомендовали себя в качестве полезного метода в анализе стратегических решений. Вначале их применение в этой сфере относилось к области энергетики, в которой не только необходимо долгосрочное планирование, но и требуются достаточно масштабные инвестиции, а неопределенность возможных вариантов высока. Поскольку энергетика служит основой развития любой экономической системы, такое использование теории ценообразования опционов применимо как для развитых, так и для развивающихся стран. B некоторых случаях модели, основанные на теории ценообразования опционов, могут стать стандартными инструментами в стратегическом планировании.

Практика применения реальных опционов в малом бизнесе

Рассмотрим, как можно применять методику ROV на примере небольшой компьютерной фирмы. Хотя опционы можно найти практически везде, наиболее полезен анализ опционов при рассмотрении новых проектов и контрактов, так как именно в таких ситуациях есть возможность добавить или исключить реальный опцион или просто оценить проект с учетом ROV. Это поможет не только точнее опередить его ценность, но и лучше понять взаимодействие фундаментальных факторов и рисков, лежащих в его основе.

Использовать ROV при анализе взаимоотношений с постоянными клиентами и в уже действующих проектах, конечно, тоже можно. Это позволит глубже понять экономическую сущность и риски взаимоотношений, однако ценность такого анализа будет на порядок ниже, так как, во-первых, уже имеется большой опыт работы, который, как правило, позволяет детально понимать все нюансы, во-вторых, отношения уже сложились, контракты подписаны – менять что-либо сложно и, скорее всего, экономически нецелесообразно.

Проанализируем использование ROV в компьютерном бизнесе.

Вводные данные

К фирме «АРС компьютерс» обратилась компания «СОФТ-спорт» с предложением, чтобы фирма «АРС компьютерс» выкупила авторские права на их программный продукт (ПО) за 100 тыс. рублей. В свое время в рамках другого проекта компания «СОФТ-спорт» потратила около 500 тыс. рублей на разработку этого программного продукта, однако проект провалился и данное ПО так и не удалось реализовать. Чтобы вернуть хоть часть убытков компания, готова продать его лишь за 20% себестоимости. Предложение кажется интересным, тем более что если фирма «АРС компьютерс» захотела бы сейчас разработать для себя такой программный продукт «с нуля», ей пришлось бы потратить около 800 тыс. руб. Однако есть сложности…

Для того чтобы данный программный продукт был пригоден для использования в системах компьютерного хронометража, для которых «АРС компьютерс» собирается его применять, его надо будет доработать, что может сделать сама компания «СОФТ-спорт», когда это потребуется. Стоимость доработки составит 298 тыс. руб. На доработку фирме потребуется три месяца. Основываясь на анализе развития технологий в данном сегменте рынка, специалисты определили, что данный программный продукт морально устареет через пять лет (за вычетом трех месяцев на доработку).

Оценка опциона

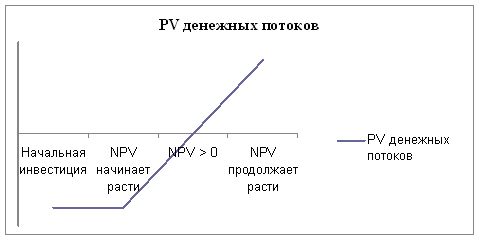

Анализ проектов обычно основывается на стоимости ожидаемых денежных потоков, дисконтируемых по ставке, приемлемой на момент анализа. Однако ожидаемые денежные потоки и ставки дисконтирования меняются с течением времени, что в итоге происходит и с чистой приведенной стоимостью (NPV). Поэтому проект, который в данный момент имеет отрицательное NPV в будущем может иметь положительное. Это свойство менять стоимость с течением времени дает проектам характеристики опциона колл (опционом «колл» (call option) называется право на покупку определенного товара по фиксированной цене).

В упрощенном виде можно предположить, что проект требует начальной инвестиции X и что PV ожидаемых денежных потоков, рассчитанное прямо сейчас, – V, соответственно: NPV = V – X.

Предположим, что компания, сделав начальные инвестиции, имеет возможность реализовать проект в течение следующих n лет и что NPV может меняться с течением времени из-за изменения в ожидаемых потоках и ставке дисконтирования. Если фирма не реализует проект, она не получит дополнительных денежных потоков и потеряет вложенные средства. Доходность проекта можно представить следующей диаграммой:

Данная диаграмма соответствует диаграмме опциона колл, где подлежащий актив – проект, цена исполнения опциона – дополнительная инвестиция, необходимая для того, чтобы реализовать проект, жизнь опциона – время, в течение которого имеется возможность реализовать проект. PV и σ проекта – стоимость и σ подлежащего актива.

Получение вводных данных для оценки опциона

В принципе, вводные данные, необходимые для оценки данного реального опциона, – те же, что и для любого другого опциона: цена подлежащего актива, σ цены этого актива, время действия опциона, цена исполнения, безрисковая ставка и аналог дивидендных выплат – цена откладывания проекта. На самом деле установить эти данные сложнее, чем в случае с обычными опционами.

Цена проекта – это его NPV на данный момент. NPV определяется стандартными процедурами бюджетирования. Можно предположить, что там будет много неточностей в определении потока денежных средств. Вместо того чтобы считать это проблемой, эти неточности можно считать аргументом в пользу ценности данного опциона, который является опционом по отсрочке проекта. Если бы ожидаемый поток денежных средств можно было определить с полной уверенностью и он не мог бы измениться в будущем, у данного опциона не было бы никакой ценности.

Неточности в определении NPV имеют место из-за того, что потенциальный размер рынка на данный продукт точно не известен.

Среднеквадратичное отклонение (σ) NPV проекта может быть определено тремя способами:

1. Если аналогичные проекты предпринимались в прошлом, σ этих проектов может быть использовано и в данном проекте.

2. Различные вероятности могут быть предписаны различным сценариям, денежным потокам в каждом сценарии и σ NPV, или определяется распределение вероятностей для каждого параметра, входящего в проектный анализ: размер рынка, доля рынка, норма прибыли и т.п. На основании этих данных делается компьютерная симуляция для установки σ проекта. Этот подход лучше всего работает, когда существует один-два источника неопределенности, влияющих на поток денежных средств.

3. σ стоимости фирмы, занимающейся аналогичным бизнесом, как и в рассматриваемом проекте.

Цена опциона существенно зависит от σ денежных потоков – чем больше σ, тем выше цена опциона. Поэтому цена опциона в стабильном бизнесе будет ниже, чем в более волатильном.

Реальный опцион исполняется, когда компания принимает решения инвестировать в проект. Цена этой инвестиции и есть цена исполнения. При этом предполагается, что данная сумма остается неизменной и что все неопределенности, относящиеся к проекту, отражены в его NPV.

Опцион исчезает, когда исчезает возможность реализации проекта. Безрисковая ставка, которая должна быть использована в ROV, – это требуемая ставка доходности для такого рода проекта на момент исчезновения опциона.

Существует также цена отсрочки по реализации проекта с того момента, как NPV становится позитивным. Если предположить, что вместе с истечением срока опциона исчезает и экономическая прибыль (economic profit – EP), которая делает NPV проекта позитивным:

Цена отсрочки = 1/n,

где n – количество лет.

Т.е. для 10-летнего опциона в первый год составляет 1/10 или 10%.

Средневзвешенная стоимость капитала (WACC, weighted average cost of capital)

Поскольку «АРС компьютерс» – небольшая частная компания, у которой нет акций, продающихся на фондовом рынке, а ее бизнес изменчив и по доходности, и по направлениям, наиболее приемлемый подход к определению цены акционерного капитала (equity) – это его альтернативная стоимость (opportunity cost). Альтернативные проекты, в которые фирма «АРС компьютерс» может инвестировать свои средства с аналогичным риском, предлагают доходность около 25% годовых в рублях. Поскольку компания не использует заемных средств, получается, что WACC фирмы «АРС компьютерс» равен 25%.

Безрисковая ставка

Поскольку в России не существует абсолютно безрисковых ценных бумаг в рублях, наиболее простым и объективным способом определить безрисковую ставку является безрисковая ставка США (в USD) плюс инфляционный дифференциал. Среднесрочная безрисковая ставка США (в USD) – около 4,5%. Инфляционный дифференциал можно определить как разницу между ставками по рублевым и долларовым среднесрочным коммерческим кредитам, которая на данный момент составляет около 4%.

Безрисковая ставка (в рублях) = 4,5 +4 = 8,5%.

Расчет ROV

Если рассматривать данный проект в статике, NPV проекта – это приведенная стоимость его денежных потоков за ближайшие пять лет, дисконтированная по WACC фирмы, равной 25%, (т.к. риск проекта не отличается от стандартных проектов фирмы) за вычетом начальных инвестиций. В качестве начальной инвестиции рассматривается только стоимость доработки, поскольку цель – определить реальную стоимость авторских прав, предлагаемых фирме за 100 тыс. рублей. Если NPV проекта превысит стоимость авторских прав – можно говорить о приемлемости их цены для компании с точки зрения стандартных методов бюджетирования (без учета стоимости опциона).

Поскольку данный проект уникален, определяем NPV методом сценарного анализа на основе прогноза специалистов фирмы по данному проекту. Результаты обобщены в таблице:

Прогноз притока денежных средств по проекту

|

Год |

Сценарий №1 |

Сценарий №2 |

Сценарий №3 |

|

1 |

100770 |

48678 |

25111 |

|

2 |

139853 |

65495 |

33112 |

|

3 |

187901 |

96733 |

34567 |

|

4 |

252070 |

107564 |

35844 |

|

5 |

319711 |

125284 |

38499 |

|

PV |

474338 |

215498 |

86276 |

|

Вероятность |

0,34 |

0,33 |

0,33 |

|

Взвешенное по вероятности PV |

(ставка дисконтирования 25%) |

|

260860 |

|

Среднее PV |

(ставка дисконтирования 25%) |

|

258704 |

|

Среднеквадратичное отклонение |

за весь период, % |

|

62 |

|

Среднеквадратичное отклонение |

за год, % |

(среднеквадратичное отклонение за весь период, деленное на корень из количества лет) |

28 |

NPV = –298000 + 260860 = –37140

Проект имеет отрицательное значение NPV.

Главный источник неопределенности в данном проекте – это количество потребителей, которое заинтересуется данным программным продуктом. В то время как наш текущий анализ рынка говорит о том, что спрос на него невелик, имеется потенциал к тому, что рынок со временем станет значительно больше. Сценарный анализ денежных потоков по проекту говорит о том, что среднеквадратичное отклонение PV денежных потоков за год составляет 28%.

Для того чтобы определить максимальную цену, по которой компании «АРС компьютерс» было бы выгодно приобретение авторских прав на данных продукт, сначала надо определить вводные данные для модели Блэка-Шоулза.

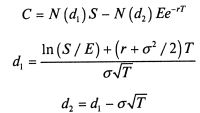

B исходную формулу Блэка-Шоулза для определения цены европейского опциона «колл», входят пять параметров, значение четырех из которых доступны инвесторам: курс акций S, цена исполнения Е, безрисковая процентная ставка (непрерывно начисляемaя процентная ставка в пересчете на год для безрисковых ценных бумаг со сроком погашения, равным сроку истечения опциона) r и промежyток времени до срока истечения опциона T.

Эта формула имеет вид:

Уравнение 1.

С — цена опциона «колл»

S — курс акций

Е — цена исполнения опциона

r — безрисковая процентная ставка

T — промежуток времени до срока истечения опциона в годах

σ — риск подлежащей акции, измеряемый стандартным отклонением доходности акции (непрерывно начисляемая ставка доходности равна натуральному логарифму (1+ ставка доходности)), представленной как непрерывно начисляемый процент (в расчете на год)

ln — натуральный логарифм

e — основание натурального логарифма (приблизительно 2,71828)

N(d) — вероятность того, что значение нормально распределенной переменной меньше d

Выражение для стоимости опциона «пут» можно получить, произведя подстановкy величины с из уравнения паритета опционов «пут» и «колл», т.е. воспользовавшись соотношением P = С – S + Ее-rT. B результате получаем формулу для нахождения стоимости опциона «пут»:

Р = (N(d1)-1)S+(1 - N(d2)) Ее-rT

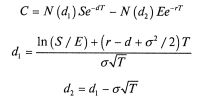

При выводе своего уравнения Блэк и Шоулз предположили, что до даты истечения опциона выплата дивидендов не производится. Меpтон обобщил эту модель, добавив к ней возможность получения постоянного дивидендного дохода, d. В результате была получена формула для оценки стоимости опциона с учетом дивидендов:

Уравнение 2

Ожидаемая доходность акций в выражении для оценки стоимости опциона в явном виде не фигурирует. Ее влияние осуществляется через изменение курса акций. Любые изменения в ожиданиях относительно будущего курса акций или ожидаемой доходности от инвестиций в акции будут приводить к изменению курса акций и, таким образом, к изменению стоимости опциона «колл». Однако при любом заданном курсе акций цену опциона можно определить и не зная ожидаемой доходности акций. Финансовые аналитики, спорящие по поводу ожидаемой доходности акций, вполне могут, исходя из складывающегося курса акций, прийти к единому мнению относительно цены опциона.

Поскольку на доработку программного обеспечения потребуется три месяца, приведенную стоимость денежных потоков надо дисконтировать по дивидендной доходности. Может возникнуть желание дисконтировать не по дивидендной доходности, а по безрисковой ставке, однако это неверно, так как из-за времени, потраченного на доработку, мы теряем доход, который мы могли бы получать в течение этого времени, поэтому дисконтирование по дивидендной доходности точнее отражает реальность:

Цена исполнения (K) – 298 000 (стоимость доработки)

σ2 подлежащего актива = 0,282=0,0784

Время жизни опциона (t) = 5 лет

Дивидендная доходность = 1/время жизни опциона = 1/5=0,2

5-летняя безрисковая ставка – 8,5%

![]()

![]()

С помощью встроенной функции Excel, найдем нормальное интегральное распределение (N) для d1 и d2:

N (-0,8907) = 0,1865

N(-1,5168) = 0,0646

Рассчитаем справедливую стоимость авторских прав на данных продукт, которая в нашем случае является ценой реального опциона колл:

![]()

Несмотря на негативное значение NPV по данному проекту, справедливая стоимость авторских прав на данных продукт составляет 4507 рублей. Следует также отметить, что вероятность того, что данный программный продукт станет рентабельным, до того как морально устареет (5 лет), – довольно низкая (6,46%-18,65%), что показывает нормальное интегральное распределение (N) для d1 и d2.

Хотя вполне очевидно, что аналогичные опционы по откладыванию реализации присутствуют во многих реальных проектах, можно выделить ряд сложностей, связанных с методикой оценки таких опционов.

Во-первых, подлежащий актив в таком опционе, как правило, не торгуется активно на рынке, что делает сложным определение его цены и σ2. Конечно, подлежащий актив можно оценить как приведенную стоимость будущих потоков денежных средств. Тем не менее, нет уверенности, что эта стоимость будет точной, поскольку безошибочно определить будущие потоки денежных средств от проекта редко представляется возможным. Определить σ2 еще сложнее из-за отсутствия достаточных объемов статистических данных и отсутствия аналогичных проектов, информацию по которым можно было бы использовать для этих целей. Сценарный анализ показался мне единственным приемлемым подходом, однако, его никак нельзя назвать точным, так как он построен на субъективных предположениях специалистов.

Во-вторых, изменение цены подлежащего актива (NPV проекта) в реальности может не следовать предположениям, заложенным в модель ROV. Особенно это касается предположения о нормальном распределении и неизменности σ2 в течение жизни опциона. Например, неожиданный технологический прорыв может резко изменить доходность проекта, как в большую, так и в меньшую сторону.

В-третьих, может не существовать конкретного срока жизни опциона. Определение срока до морального устаревания продукта в пять лет – это субъективная экспертная оценка. В реальности срок жизни продукта может оказаться как больше, так и меньше, в зависимости от изменений в технологии и требованиях потребителей.

В-четвертых, в основе оценки срока жизни опциона лежит предположение, что после того, как он морально устареет, приток денежных средств сразу же прекратится. В жизни морально устаревший продукт не умирает в одночасье и еще некоторое время может приносить положительный приток денежных средств. Наипростейший способ приспособить ROV к реальности – откорректировать приведенную стоимость потоков денежных средств от проекта в большую сторону, а также уменьшить стоимость отложения проекта. В данном примере эти корректировки не были сделаны, так как специалисты сошлись во мнении, что положительный приток денежных средств после устаревания ПО будет несущественным и им можно пренебречь.

Наиболее простой способ – учитывать эти неясности путем установления более консервативных значений, что, конечно, приведет к занижению стоимости опциона, однако это можно учитывать при принятии окончательного решения по инвестированию в проект с таким опционом. Если даже при консервативном определении стоимости опциона проект получается доходным, очевидно, что его можно принимать. В противном случае стоит задать себе вопрос: является ли доходность проекта существенно заниженной? Стоит ли пересмотреть экспертные оценки и повторить процедуру ROV, или консерватизм в этих значениях соответствует риску ошибки, заложенной в модели?

Анализ опциона по откладыванию реализации проекта приводит к следующим выводам.

Во-первых, анализируемый проект может иметь отрицательное NPV, но, тем не менее, представлять ценность из-за встроенного опциона. Поэтому, хотя отрицательное NPV говорит компании о том, что проект стоит отвергнуть, это не должно вести к заключению, что право на реализацию проекта (в нашем случае авторское право на ПО) ничего не стоит.

Во-вторых, проект может иметь положительное NPV, но, тем не менее, не быть реализованным немедленно. Это может произойти потому, что, базируясь на анализе встроенного опциона, компании выгоднее будет подождать и реализовать проект позже по той же причине, по какой держатели опционов не исполняют их раньше срока только потому, что они in-the-money: существует возможность его дальнейшего роста в цене в будущем. Это особенно справедливо для долгосрочных прав с большой волатильностью денежных потоков. Например, это может быть патент на какое-нибудь оборудование, выпуск которого уже сейчас даст положительное NPV, однако в будущем ожидается появление более продвинутых технологий производства, которые снизят себестоимость данного оборудования и увеличат NPV. В таких ситуациях надо противопоставить цену задержки реализации проекта (денежные потоки, которые можно начать получать уже сейчас) и дополнительные выгоды, которые несет реализация проекта позже.

В-третьих, то, что делает проект более рискованным и менее привлекательным при обычном анализе (NPV), например, в рассматриваемом случае – это неуверенность в сроке морального старения ПО, при анализе опциона может повышать его ценность за счет увеличения потенциальных выгод от проекта.

Что касается данного конкретного случая, то, несмотря на «бросовую» цену, по которой предлагаются авторские права на данное программное обеспечение (100 тыс. рублей, 20% от себестоимости), максимальная цена, за которую компании «АРС компьютерс» имело бы их смысл приобрести, составляет 4507 рублей, что в десятки раз меньше требуемой суммы и вряд ли может быть предметом торга. В данном виде предложение следует отклонить.

Выводы

ROV целесообразно использовать, когда:

o существует высокая степень неопределенности результатов проекта;

o менеджмент имеет возможность принимать гибкие решения при появлении новой информации по проекту;

o NPV проекта отрицателен или чуть больше нуля.

Основные недостатки ROV:

1. Применение методики неквалифицированным специалистом может привести к совершенно не верным результатам и ошибочным решениям.

2. Гибкость, которую дают опционы в управлении компанией, может привести к частому пересмотру планов и уклонению от ее стратегических целей.

3. Использование модели ROV требует изменения корпоративной культуры компании.

Нецелесообразно использовать более трудоемкий ROV, если проект имеет высокую степень достоверности и высокий NPV; такие проекты вполне достаточно оценить методом DCF. Если же данный проект особенно важен для компании, имеет смысл провести его оценку с помощью ROV, так как это позволит лучше понять фундаментальные факторы и риски, лежащие в основе проекта.

При принятии управленческих решений нельзя забывать о том, что деятельность компании насыщена реальными опционами. Надо видеть их и строить работу организации, максимально используя их преимущества. Лучше всего дешево получать опционы и стараться не давать или дорого продавать их. Когда цена вопроса достаточно высока и (или) есть сомнения в ценности опциона, следует применять количественные методы ROV. В простых случаях, когда NPV проекта положителен, достаточно просто знать, что проект также содержит некие опционы, которые тоже имеют ценность.

Фото: pixabay.com

Методика интересная, но сомнительная для малых проектов, особенно в сфере ИТ (приведённый пример). Таким способом можно оценивать проект, только если это разовое внедрение (заказной продукт), возможно с поддержкой. В таком случае можно в целом зафиксировать стоимость контракта с потребителем. Но тогда бОльшее влияние на рентабельность проекта будет иметь оценка затрат, которая также имеет отклонения. В данном случае (для разработки можно использовать сценарии развития).Кроме того, в данном методе используются статистические методы, эффективные при наличии достаточного числа проектов для статистической устойчивости выборки. В данном случае если бизнес малый и у него всего один или несколько проектов 'среднеквадратичное отклонение' - это приговор выживет бизнес или нет. Т.е. например, в приведённом проекте было бы правильнее провести анализ рисков (спрос, стоимость разработки, стоимость последующего сопровождения). Определить критически важные риски (например, приступить к проекту после заключения контракта с клиентом) - 'уходим' от риска отсутствия продаж. Также за счёт фиксированной в контракте цены устанавливаем приемлемую стоимость проекта с точки зрения целевой рентабельности и страхования рисков. Если продукт планируется как новый 'коробочный', то это высоко рискованный проект и тут тоже есть критерии выбора (например, опыт привлечения субподряда и опыт работы в специфическом сегменте рынка), но объём продаж в данном случае прогнозировать практически невозможно. Только первые пол года продаж позволят строить реальный план по доходам, до этого момента можно взять любые цифры - они будут одинаково ошибочными.Для СОФТ-спорт - продажа проекта в любом случае выгодна, т.к. иначе это просто потерянные деньги, с этого проекта без продажи для СОФТ-спорт ожидаемый доход равен нулю.Для АРС компьтерс - покупка в любом случае выгоднее, чем собственная разработка (опять же если нет желания развивать собственную компетенцию в данном направлении), если есть готовность идти в проект.В итоге получается, что опционы малоприменимы для малого бизнеса. Особенно если учитывать, что они относятся к 'корпоративной культуре' крупных компаний, и изменение корпоративной культуры малой компании до состояния большой сразу же уничтожит маленькую компанию.

Согласен с замечаниями Александра, однако целью данной статьи было познакомить с азами ROV, а не методами оценки проектов в сфере ИТ. Это отдельная довольно непростая тема. Возможно, Александр, как эксперт в этой области, найдет время написать об этом статью. В моей статье оценка авторских прав лишь пример. С таким же успехом можно было бы проанализировать целесообразность открытия ларька с шаурмой. Здесь важно было просто показать как правильно интерпретировать имеющиеся данные для применения ROV и познакомить с наиболее часто встречающимися 'подводными камнями'. Далее читателю самому решать стоит ли ему использовать данный инструмент или нет.P.S.Не считаю, что понятие 'корпоративная культура' относится исключительно к крупным компаниям. У нас теперь даже пьянка дворников называется корпоративом :) Любая даже самая маленькая фирма ведет свой бизнес согласно определенным принципам, обладает определенной культурой. Именно в этом смысле я и спользовал это понятие в моей статье.

А ведь действительно, малый бизнес просто погибает без метода оценки реальных опционов!Всё остальное то - ерунда, яйца выеденного не стоит. А вот без этих знаний менеджер просто жить не сможет. Это сразу понятно. Особенно, конечно, натуральные логарифмы помогают...

Методика интересная, но сомнительная для малых проектов, особенно в сфере ИТ (приведённый пример). Таким способом можно оценивать проект, только если это разовое внедрение (заказной продукт), возможно с поддержкой. В таком случае можно в целом зафиксировать стоимость контракта с потребителем. Но тогда бОльшее влияние на рентабельность проекта будет иметь оценка затрат, которая также имеет отклонения. В данном случае (для разработки можно использовать сценарии развития).

Кроме того, в данном методе используются статистические методы, эффективные при наличии достаточного числа проектов для статистической устойчивости выборки. В данном случае если бизнес малый и у него всего один или несколько проектов ''среднеквадратичное отклонение'' - это приговор выживет бизнес или нет. Т.е. например, в приведённом проекте было бы правильнее провести анализ рисков (спрос, стоимость разработки, стоимость последующего сопровождения).

Определить критически важные риски (например, приступить к проекту после заключения контракта с клиентом) - ''уходим'' от риска отсутствия продаж. Также за счёт фиксированной в контракте цены устанавливаем приемлемую стоимость проекта с точки зрения целевой рентабельности и страхования рисков.

Если продукт планируется как новый ''коробочный'', то это высоко рискованный проект и тут тоже есть критерии выбора (например, опыт привлечения субподряда и опыт работы в специфическом сегменте рынка), но объём продаж в данном случае прогнозировать практически невозможно. Только первые пол года продаж позволят строить реальный план по доходам, до этого момента можно взять любые цифры - они будут одинаково ошибочными.

Для СОФТ-спорт - продажа проекта в любом случае выгодна, т.к. иначе это просто потерянные деньги, с этого проекта без продажи для СОФТ-спорт ожидаемый доход равен нулю.

Для АРС компьтерс - покупка в любом случае выгоднее, чем собственная разработка (опять же если нет желания развивать собственную компетенцию в данном направлении), если есть готовность идти в проект.

В итоге получается, что опционы малоприменимы для малого бизнеса. Особенно если учитывать, что они относятся к ''корпоративной культуре'' крупных компаний, и изменение корпоративной культуры малой компании до состояния большой сразу же уничтожит маленькую компанию.

Согласен с замечаниями Александра, однако целью данной статьи было познакомить с азами ROV, а не методами оценки проектов в сфере ИТ. Это отдельная довольно непростая тема. Возможно, Александр, как эксперт в этой области, найдет время написать об этом статью.

В моей статье оценка авторских прав лишь пример. С таким же успехом можно было бы проанализировать целесообразность открытия ларька с шаурмой. Здесь важно было просто показать как правильно интерпретировать имеющиеся данные для применения ROV и познакомить с наиболее часто встречающимися ''подводными камнями''. Далее читателю самому решать стоит ли ему использовать данный инструмент или нет.

P.S.

Не считаю, что понятие ''корпоративная культура'' относится исключительно к крупным компаниям. У нас теперь даже пьянка дворников называется корпоративом :)

Любая даже самая маленькая фирма ведет свой бизнес согласно определенным принципам, обладает определенной культурой. Именно в этом смысле я и спользовал это понятие в моей статье.

А ведь действительно, малый бизнес просто погибает без метода оценки реальных опционов!

Всё остальное то - ерунда, яйца выеденного не стоит. А вот без этих знаний менеджер просто жить не сможет. Это сразу понятно. Особенно, конечно, натуральные логарифмы помогают...