Для внедрения эффективной системы бюджетирования финансовая дирекция должна быть достаточно сильной, причем как в методическом, так и менеджерском аспекте. Возникает вопрос: какими же качествами должен обладать руководитель финансовой службы — финансовый директор?

Почему-то принято начальника практически любого линейного подразделения считать менеджером, но эта же точка зрения достаточно часто не распространяется на начальников подразделений финансовой дирекции. А ведь и начальник ПЭО, и начальник финансового отдела, и главный бухгалтер (и, естественно, финансовый директор) тоже должны быть менеджерами.

Возможно, с введением в компании позиции финансового директора главный бухгалтер уже в меньшей степени должен быть менеджером процессов финансово-экономического управления компанией. Хотя, что касается управления процессом подготовки внешней отчетности и налогового планирования, то эти функции все равно должны оставаться за главным бухгалтером.

Но здесь, конечно, может быть задан резонный вопрос: если руководители подразделений финансовой дирекции — менеджеры, то чем они управляют? Во-первых, теми людьми, которые находятся в их непосредственном подчинении. А во-вторых, и это более важно, они должны принимать активное участие в управлении финансово-экономическим состоянием компании в процессе бюджетирования.

Если финансовый директор заявляет, что он реально не имеет абсолютно никаких рычагов воздействия на основные бизнес-процессы компании, так как ими управляют линейные подразделения, то сразу увольнять его, конечно, не нужно. Но если взгляды такого финансового директора не изменятся, то становится ясно, что этот человек как минимум точно находится не на своем месте в компании.

Возможно, этот человек — хороший специалист и может приносить пользу компании, выполняя аналитическую работу, но он точно не может выполнять функции финансового директора. Каким же образом финансовый директор должен влиять на финансово-экономическое состояние компании? К сожалению, достаточно сложно оценить это влияние в каких-то конкретных финансово-экономических показателях, но тем не менее такие возможности есть, и их нужно использовать (см. рис. 1).

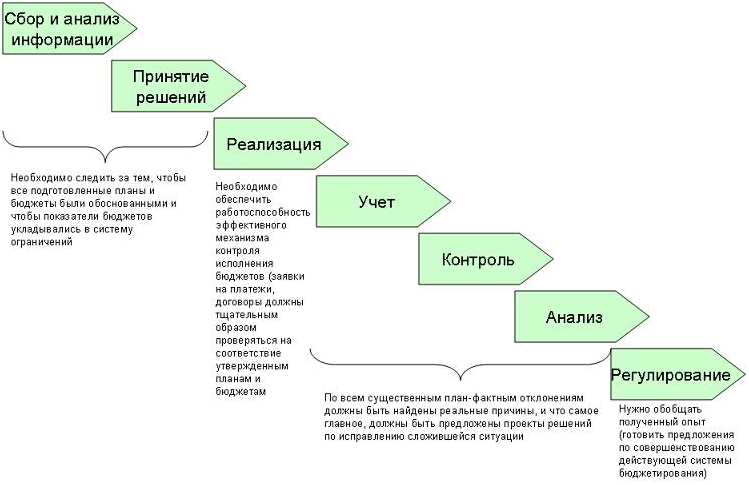

Итак, финансовый директор может оказывать воздействие на финансово-экономическое состояние буквально на всех основных фазах бюджетного управления. На этапе сбора и анализа информации, а также принятия решения (согласования и утверждения бюджетов), финансовый директор должен следить за тем, чтобы все подготовленные планы и бюджеты были обоснованными и чтобы показатели бюджетов укладывались в систему ограничений.

При реализации бюджетов финансовый директор должен обеспечить работоспособность эффективного механизма контроля исполнения. В частности, все заявки на платежи, а также договора, предоставляемые подразделениями на согласование, должны тщательным образом проверяться на соответствие утвержденным планам и бюджетам.

На стадии контроля и анализа финансовый директор, так же как и на этапе подготовки бюджетов, должен добиваться качественного результата. То есть по всем существенным план-фактным отклонениям должны быть найдены реальные причины и, что самое главное, должны быть предложены проекты решений по исправлению сложившейся ситуации.

И, наконец, на этапе регулирования финансовый директор должен обобщать полученный опыт (положительный и отрицательный), что может выражаться в предложениях по совершенствованию действующей системы бюджетирования (улучшение методики и регламента).

В завершении рассмотрения основных функций финансового директора нужно подытожить и сказать о том, что финансовый директор должен быть не только структурным, но и функциональным менеджером. На самом деле финансовый директор должен быть еще и проектным менеджером, по крайней мере на этапе постановки бюджетирования.

Рис. 1. Влияние финансового директора на финансово-экономическое состояние компании на различных фазах бюджетного цикла

Получается, что финансовый директор должен обладать сразу тремя необходимыми качествами для эффективного выполнения своих функций (см. рис. 2).

Рис. 2. Финансовый директор — три в одном

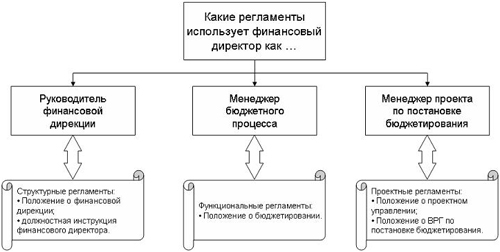

Если вспомнить классификацию регламентов, которые могут использоваться для управления компанией, то в организации могут быть структурные, процессные и проектные регламенты. Так вот, управляя финансовой службой, финансовый директор выступает в роли структурного менеджера, а управляя процессом бюджетирования — в роли процессного менеджера (см. рис. 3).

Рис. 3. Использование регламентов в работе финансового директора

Причем нужно понимать, что процессным менеджером в данном случае быть сложнее, чем структурным. У финансового директора, как правило, есть все формальные и фактические полномочия по управлению всей финансовой службой, хотя и здесь достаточно часто возникает проблема двоевластия с главным бухгалтером (подробнее об этом можно прочитать в Книге 5 «Роль финансовой дирекции в бюджетировании» из серии «100% практического бюджетирования»).

Выполняя же роль процессного менеджера в бюджетировании, финансовый директор сталкивается с проблемой управляемости, ведь по статусу он такой же заместитель генерального директора, как и остальные топ-менеджеры. Для того чтобы решить эту проблему, во-первых, нужно регламентировать сам процесс бюджетирования.

Кроме того, генеральный директор (по крайней мере вначале) должен оказывать необходимую политическую поддержку финансовому директору, чтобы обеспечить его необходимым статусом для управления бюджетным процессом.

Таким образом, когда процесс бюджетирования уже отлажен, финансовый директор выступает в роли структурного и процессного менеджера. На этапе внедрения бюджетирования финансовый директор должен выполнять роль руководителя проекта по постановке бюджетирования.

Естественно, чтобы эффективно выполнять менеджерские функции как на фазе внедрения бюджетирования, так и в процессе функционирования, финансовый директор должен безупречно знать саму методологию бюджетного управления.

Фото: freeimages.com

Какие-то турусы на колесах. И в практике такого нет, да и не надо это никому. За бюджет по любому отвечает управляющий, генеральный директор или президент - первое управляющее лицо компании, а финдиректор ему в этом должен помогать технически и методологически, не более того. Да собственно никто и не позволит руководителю полностью затратного отдела, не приносящего доходов, влиять на действия менеджеров тех подразделений, которые приносят в комапнию живые деньги. Хоть это заложено в бюджете, хоть нет, но если некие затраченные внебюджетные ресурсы принесут ощутимые выгоды - финансового директора со его бюджетом :-! в лучшем случае поставят в известность.... когда все произойдет. Ничего, потом откорректирует бюджет и внесет поправки, за то и платят. Идиллически описанная фигура финдира, не знаю, в какие времена существовала ли? Разве что, при полностью плановом и предсказуемом хозяйстве. Ну есть у финдира возможность всласть проводить бюджетный контроль однотипных договоров - связь, аренда, транспорт, командировки, прочие обслуживания, но что касается основных бизнес-процессов, которые приносят доход, там уж некогда оглядываться на финансового директора, а то бабло уплывет. Так что с бюджетом все просто - осваиваем. А что касается многостраничных презентаций бюджета, то это больше для придания процессу бюджетирования большей значимости, почти магических действий, дескать не всяк справится, цените нас высоко и платите нам много. Хотя исходя из здравого смысла, бюджет это четыре колонки доход-план, доход-факт, расход-план, расход-факт. Добавим пятую - отклонения и начнем на износ анализировать уже свершившееся. Так что давайте не будем о наших финансовых директорах говорить как о больших специалистах. В холдинговых структурах эта должность вообще политическая - прокладка между управляющим и акционером - всевидящее око, присматривающее за главным управленцем. В компаниях помельче - финдира управляющий часто заводит для форсу - чтоб не хуже других, а иногда для того, чтобы не общаться с главным бухгалтером, осатаневшим вытрясать документы и дебиторку за всех звездных менеджеров. Ну а те немногие конторки, где финдиры действительно считают некие финансовые показатели на манер западных, ну что ж, бог им в помощь, работа эта интересная, требует аналитического напряжения ума, и расчеты красивые выходят. Только к реальному российскому бизнесу никак не приспосабливаются. Наши бизнесмены свои схемы крутят в уме, а финслужбу держат, чтобы потом как-то это объяснили заинтересованным органам.

А как же функция обеспечения оборотного капитала организации? В этом плане работа финдира очень похожа на работу снабженцев.

Ирина Агафонова

''Наши бизнесмены свои схемы крутят в уме, а финслужбу держат, чтобы потом как-то это объяснили заинтересованным органам.''

Вот кризис и показал, кто, как относился к фин. службе. У многих фин служба была прослойкой для общения с банками, фин. диры носили в банки бумажки, водили банковских работников по ресторанам, часто даже не вникая в деятельность бухгалтерии. А ''бизнесмены'' схемы крутили действительно - в основном бухали в недвижимость и почти все заделались девелоперами.

Коллега фин дир разветвленного холдинга который кажется всем подряд занимается, в том числе и кто бы сомневался девелоперским бизнесом, спросила меня: к тебе шеф прислушивается, у тебя есть полномочия?

- Есть.

- А вот у меня нет, всю оборотку грохнул на спец технику. Я ему объясняю, что такие траты делаются за счет чистой прибыли, либо долгий кредит надо привлечь. Он отвечает ''нецелесообразно''. И вот теперь сидим без оборотки, работать не на чем, кредиты которые были привлечены ранее выскочили на просрочку, мне не о чем говорить с банкирами, и нечем объяснить зачем мы так поступили.

Фин. диром мини-завода вторичной металлургии я работаю с апреля текущего года. Весь ''букет'' на момент моего прихода присутствовал:

1. Частичная капитализация оборотки

2. Перегруженность кредитами (более 53 млн. долл. США)

3. Металлургия одна из отраслей наиболее пострадавших от кризиса

4. Ставка по кредитам значительно выше рыночной («премия за риск» как объяснили банкиры)

5. К сумме основного долга присоединены начисленные проценты и даже пени

Поломала голову и решила попытать счастья, поучаствовать в государственной программе оздоровления предпринимательского сектора и получить субсидии по процентам. Хотя многие умудренные «мужи» отговаривали, дескать там «без адм ресурса и откатов» никак.

Весь процесс занял чуть более 2-х месяцев, контроль за пилотной программой на всех уровнях был строжайший, даже общественный контроль был организован, субсидировались только производственные компании чья деятельность соответствует приоритетам индустриального развития страны, а таких к сожалению сейчас немного, в отличие от девелоперов, поэтому наши шансы увеличились. В первую очередь надо было объяснить банкирам что в условиях снижения цен на сталь «премия за риск» увеличивает риски съедая чистую прибыль из которой собственно и погашаются инвест займы. Сначала банк пошел на снижение ставки до уровня установленного государством для участия в программе субсидирования.

В настоящее время по инвестиционной части займов займов получены государственные субсиии в результате чего процентная нагрузка на само предприятие снизилась практически до нуля, таким образом сумма экономии по процентам составляет без малого 7 миллионов баксов в год. По оборотной части ставки упали до рыночных, даже немного ниже.

Вобщем по всему видно - выкарабкались и скоро встанем на ноги, теперь мы гордость региона, как компания получившая самые крупные на сегодняшний день субсидии, о нас пишут на сайте Правительства, у нас берут интервью журналисты газет и телеканалов.

Относитесь к фин директорам как к прослойке, как к ширме и получите соответствующий результат - дармоеда с большой зарплатой. Но именно сейчас в кризис фин менеджмент важен как никогда.

Завод работает все рабочие места сохранены.

Мне пришлось детально вникнуть в производственный процесс чтобы объяснять его многочисленным делегациям и чтобы разговаривать со снабженцами на их языке и не закупать все подряд потому что ''срочно''. А это большое количество химикатов и запасных частей.

''Чтобы с этим справиться достаточно здравого смысла''. Спасибо что не отказываете мне в наличии здравого смысла. Сейчас огромное количество предприятий в банкротном или предбанкротном состоянии. Видимо у них просто отсутствует здравый смысл.

''Я знаю предприятия, на которых с перечисленными вами функциями справляется главный бухгалтер, если он не вовлечен в учетную функцию, а выполняет свои прямые обязанности.''

Вам повезло, я таких предприятий где глав бух озадачен чем то кроме налоговой и стат отчетности пока не знаю, что создало у меня ложное видимо чувство что таких нет. Кроме того, я не видела ни одной должностной инструкции глав буха где прописано финансовое оздоровление. Вы меня порадовали честное слово, могу смело передавать свои функции глав буху и плевать в потолок.

А мне лично статью Карпова даже читать не интересно

после его кейса для решения по консалтингу...

сначала со своим бизнесом бы определиться было бы неплохо

а потом уже статьи про финансы на е-хе писать.

возможно это жестко достаточно с моей стороны

но мне кажется что правдиво.

Ирина Агафонова

''Оздоровление финансового состояния предприятия - одна из областей, где финансовая служба может принести пользу''. Оздоровление предприятия это именно управленческая функция, потому что это комплекс преобразований в том числе и структурных. Это не только минимизация расходов, но и максимизация доходов. Обычно с эту задачу ставят перед кризис менеджерами но никак не перед глав бухом. А в настоящее время финансовый директор практически любого предприятия должен вооружившись специальными знаниями стать кризис менеджером.

Ваши 5 граф бюджета должны быть четко обоснованы и разбиваться на многочисленные статьи от карандашей до стальных конструкций. Сами по себе 5 граф мало дают информации в управленческом смысле, для этого и строят зануды в очках не только CF но и прогнозный баланс с трех вариантах пессимистическом, оптимистическом и базовом и пытаются управлять стоимостью компании.