в «Творчестве без купюр»")

«Плохой хозяин растит сорняк.

Хороший выращивает рис.

Умный культивирует почву.

Дальновидный воспитывает работника.»

Японская мудрость

Философия управления компанией в наше время исходит из того, что люди и их потенциал - самый ценный ресурс предприятия! Любой современный топ-менеджер осознает, что успех предприятия напрямую зависит от разработки, внедрения и применения эффективной системы мотивации персонала. Интуитивно при этом он понимает, что благодаря этой системе увеличивается производительность труда, снижаются расходы на привлечение, обучение, адаптацию и замену персонала (подобные затраты могут составлять до 125% годового оклада). Помимо этого, внедрение эффективной системы мотивации способствует снижению себестоимости продукции, росту чистой прибыли предприятия, увеличению размера добавленной стоимости в расчете на одного работника, высвобождению трудовых ресурсов, оптимизации численности персонала и уменьшению его текучести. Безусловно, список можно продолжать и дальше. В данной статье предлагается расчет реального эффекта, получаемого при внедрении системы мотивации в компании.

Согласно определению Майкла Мескона, мотивация — это процесс стимулирования самого себя и других на деятельность, направленную на достижение индивидуальных и общих целей организации. Как здорово, когда цели компании и личные цели сотрудников оказываются сонаправлены! Трудно представить себе руководителя, который не хотел бы этого достичь. Однако какова же цена вопроса? Ведь разработка и внедрение эффективной системы мотивации стоит недешево. Так, может, лучше оставить все, как есть, и не слушать медоточивых речей консультантов? Или попытаться все сделать самому?

В последнем случае важно четко понимать, каковы критерии эффективности инвестиций в систему оплаты труда. Если вы все делаете правильно, то удовлетворенность работников и отдача от их труда должна увеличиваться. Помимо этого, должны явно сократиться текучесть кадров, дефективность производства и обслуживания клиентов, реальная себестоимость. Важные критерии - закрепление работников на рабочем месте и повышение лояльности клиентов.

Эффективность расходов на оплату труда сотрудников можно изобразить с помощью следующей таблицы:

Таблица 1

|

|

Показатели компании не растут |

Показатели компании растут |

| Абсолютные выплаты на одного сотрудника не растут |

1. «БОЛОТО» В такой ситуации компании следует выявить причины отсутствия роста бизнеса, ими могут быть плохие цели или менеджеры и пассивный подход. |

2. ЭКСПЛУАТАЦИЯ При таком раскладе высокая результативность компании, как правило, достигается за счет высокой эксплуатации сотрудников — идет работа на износ. Менеджмент очень сильный. Но возможен и другой вариант — бизнес растет без участия персонала, поэтому, на первый взгляд, нет надобности повышать оплату. |

| Абсолютные выплаты на одного сотрудника растут |

3. ШАНТАЖ В компании сотрудники сильнее менеджмента. Происходит «высасывание соков из компании». Сотрудники шантажируют руководство возможным уходом, работают только за премию и воспринимают оклад как благотворительное пособие. |

4. ПАРТНЕРСТВО Сильный менеджмент и грамотный подход к мотивации персонала, в том числе и материальной. Более высокие компенсационные пакеты привлекают в организацию более подготовленных и продуктивных людей, что способствует ускорению развития компании. Сотрудники доверяют менеджменту в части определения и распределения компенсационных выплат, считают себя «партнерами» компании. |

Попробуем теперь дать количественную оценку описанных выше эффектов. По оценкам западных экспертов, мотивированный специалист может повысить результативность своей работы на 40%! Учитывая, что каждый руководитель старается интуитивно увеличить заинтересованность персонала в результате (возможные бонусы, проценты, привилегии и тому подобное), важно оценить исходный мотивационный климат в компании и выявить резервы эффективности.

Рассмотрим организацию, представленную пятью рангами служащих:

Ранг 1. Директор (1 человек)

Ранг 2. Замы (2 человека)

Ранг 3. Руководители отделов (5 человек)

Ранг 4. Ведущие специалисты (5 человек)

Ранг 5. Рядовые специалисты (20 человек)

Для оценки мотивационного климата обычно используется анкетирование персонала. Как правило, в анкете охватываются вопросы взаимоотношений и атмосферы в коллективе, возможности карьерного роста, материального вознаграждения, возможности проявления и раскрытия способностей и тому подобное. Картина мотивационного климата в компании, полученная в результате анкетирования, представлена в таблице 2.

Таблица 2

| Ранг сотрудника |

Степень мотивации |

Резерв эффективности |

| Ранг 1. Директор |

7,0 баллов |

12% |

| Ранг 2. Замы |

6,3 балла |

15% |

| Ранг 3. Руководители отделов |

5,8 баллов |

17% |

| Ранг 4. Ведущие специалисты |

6,0 баллов |

16% |

| Ранг 5. Рядовые специалисты |

4,1 балла |

24% |

Резерв эффективности рассчитывался, исходя из предпосылки, что сотрудник, набравший 0 баллов в анкете, может повысить результативность своей работы на 40%, соответственно, сотрудник, набравший 10 баллов, — не обладает возможностью повышения результативности своего труда.

Вклад каждого служащего в формирование валового дохода организацией можно оценить с помощью инструмента, описанного в статье «Стоимость замены сотрудника», - с помощью «важности». Разумно предположить, что деятельность всех сотрудников способствует достижению 100% валового дохода фирмы. Весь валовой доход генерируется по ряду доходообразующих сфер деятельности предприятия. Причем каждая сфера имеет свой удельный вес в этом процессе. В каждой из этих сфер может быть задействовано различное количество сотрудников разного ранга. Составим следующую таблицу:

Таблица 3 Определение «важности» сотрудника для предприятия

| Ранг сотрудника |

Число на предприятии |

Сферы деятельности предприятия |

||||||||||

| Адм. Задачи |

Сфера 1 |

Сфера 2 |

Сфера 3 |

Сфера 4 |

Сфера 5 |

Сфера 6 |

Сфера 7 |

Сфера 8 |

Сфера 9 |

|||

| 30% |

10% |

10% |

10% |

10% |

10% |

5% |

5% |

5% |

5% |

|||

| 1 |

Директор |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

| 2 |

Замы |

2 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

0 |

0 |

0 |

| 3 |

Руководители отделов |

5 |

2 |

3 |

2 |

0 |

2 |

1 |

2 |

1 |

1 |

1 |

| 4 |

Ведущие специалисты |

5 |

3 |

1 |

1 |

1 |

2 |

0 |

0 |

1 |

2 |

1 |

| 5 |

Рядовые специалисты |

20 |

5 |

8 |

4 |

2 |

6 |

3 |

3 |

7 |

3 |

4 |

В ней укажем количество задействованных сотрудников разного ранга по каждой сфере деятельности предприятия. Далее, предположим, что в любой сфере (например, «сфера 6») совокупное число сотрудников одного ранга так же важно для функционирования сферы, как и совокупное число сотрудников любого другого ранга. То есть для «сферы 6» 25% важности приходится на директора, 25% - на зама, 25% - на двух руководителей отделов (по 12,5% на каждого) и 25% - на рядовых специалистов (по 8,3% на сотрудника). Соотнеся эти показатели с удельным весом «сферы 6», то есть 5% в генерации валового дохода, получим величину «важности» этих персон для предприятия в рамках «сферы 6». С помощью несложных арифметических действий можно получить «важность» каждого сотрудника для организации в целом:

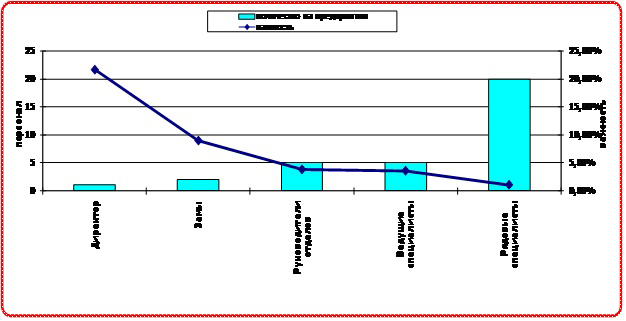

Ранг 1. Директор (21,78%)

Ранг 2. Замы (9,03%)

Ранг 3. Руководители отделов (3,86%)

Ранг 4. Ведущие специалисты (3,61%)

Ранг 5. Рядовые специалисты (1,09%)

Полагаем, что на обслуживающий неквалифицированный персонал уходит порядка 1% «важности» в целом.

Используя данные, указанные в Таблице 3, получим следующий результат:

Рисунок 1 Диаграмма важности имеющихся сотрудников предприятия

Сделаем шаг в сторону. В настоящий момент мы определили резерв эффективности для сотрудника каждого ранга. Мы также рассчитали «важность» сотрудников в формировании валового дохода организации. Полагая, что внедрение и дальнейшее применение системы мотивации и стимулирования позволяет людям использовать нереализованный резерв, несложно посчитать конкретную выгоду для компании: в данном случае, валовой доход увеличится на 16%, при условии, что численность персонала не изменится.

Несложно понять, что подобное увеличение валового дохода влечет еще большее увеличение чистой прибыли, поскольку начинает проявляться эффект операционного рычага (ЭОР). Суть этого эффекта заключается в том, что любое изменение выручки от реализации влечет еще большее изменение чистой прибыли. В зависимости от того, в какой отрасли работает компания, от масштабов ее деятельности, используемого оборудования, ступени организационного развития, она демонстрирует различное соотношение постоянных и переменных издержек, возникающих при формировании продукта или услуги. Соответственно, и операционный рычаг - индивидуализированный параметр, способный изменяться с течением времени. Важно понимать, что значение этого параметра является фактором риска, поскольку ЭОР работает как в положительном, так и в отрицательном направлении. В компаниях с большими значениями операционного рычага незначительное уменьшение выручки может критически сказаться на показателе чистой прибыли.

Вернемся к эффекту, получаемому при внедрении системы мотивации персонала. Если увеличение валового дохода не является целью и его можно оставить на прежнем уровне, то несложно посчитать, что в организации появляется возможность высвобождения 17% трудовых ресурсов! Таким образом, видны колоссальные возможности оптимизации численности персонала. Это тот резерв, который при необходимости может быть использован в развитии новых направлений. Ведь так часто приходится слышать от топ-менеджеров и руководителей подразделений о существующем дефиците определенных позиций на рынке труда. Правильно разработанная и внедренная система мотивации позволит покрыть этот дефицит благодаря внутреннему потенциалу, существующему в компании.

Ранее опубликовано в журнале «Финансовый директор» (Республика Беларусь)

Наполовину великолепная статья.Что великолепно: таблица, связавшая выплаты работникам с ростом показателей работы компании.Все просто и доходчиво, легко пользоваться - пусть даже и время от времени.И самое главное - эту связь подчиненные подсознательно чувствуют и там, где компания перегибает палку в сторону недовыплат работникам, там рано или поздно лучшие начинают уходить.Что более чем спорно - уверенность финансиста в том, что он может заранее подсчитать не только величину вклада каждого работника, но и степень его мотивации. И на основе этих данных - построить даже не систему обратной связи, которая может мгновенно показывать директору эффективность его усилий, а постоянно действующую систему, которая будет сама косвенно управлять предприятием.Это все люди и здесь нужно действовать по другому. Хотя с точки зрения финансового директора огромного предприятия (несколько тысяч работающих), начиная с некоторых цифр усилия отдельных лиц нивелируются и начинают действовать законы статистики. Но все равно - в ограниченных пределах.Но первая часть - выше всяких похвал. Поздравляю!

Мне также статья понравилась! :) Спасибо! Просто и доходчиво!))Единственное, что упор здесь делается на материальную мотивацию персонала, не учитывается нематериальная мотивация, которая, как известно, может частично компенсировать материальную.Еще вопрос по таб.1, область 'Партнерство', а в каком соотношении должна расти з/п сотрудника при росте показателей компании, чтобы считать возникшую ситуацию партнерством?Например, если продажи выросли, скажем на 30% в год, чистая прибыль на 15%, на сколько, по Вашему, должно увеличиться вознаграждение сотрудника?

А насколько, по - Вашему, адекватна лгическая связь между оценкой удовлетворенности мотивацией и резервом возможностей. Меня слегка смутило именно это.

Наполовину великолепная статья.

Что великолепно: таблица, связавшая выплаты работникам с ростом показателей работы компании.

Все просто и доходчиво, легко пользоваться - пусть даже и время от времени.

И самое главное - эту связь подчиненные подсознательно чувствуют и там, где компания перегибает палку в сторону недовыплат работникам, там рано или поздно лучшие начинают уходить.

Что более чем спорно - уверенность финансиста в том, что он может заранее подсчитать не только величину вклада каждого работника, но и степень его мотивации. И на основе этих данных - построить даже не систему обратной связи, которая может мгновенно показывать директору эффективность его усилий, а постоянно действующую систему, которая будет сама косвенно управлять предприятием.

Это все люди и здесь нужно действовать по другому. Хотя с точки зрения финансового директора огромного предприятия (несколько тысяч работающих), начиная с некоторых цифр усилия отдельных лиц нивелируются и начинают действовать законы статистики. Но все равно - в ограниченных пределах.

Но первая часть - выше всяких похвал.

Поздравляю!

Мне также статья понравилась! :) Спасибо! Просто и доходчиво!))

Единственное, что упор здесь делается на материальную мотивацию персонала, не учитывается нематериальная мотивация, которая, как известно, может частично компенсировать материальную.

Еще вопрос по таб.1, область ''Партнерство'', а в каком соотношении должна расти з/п сотрудника при росте показателей компании, чтобы считать возникшую ситуацию партнерством?

Например, если продажи выросли, скажем на 30% в год, чистая прибыль на 15%, на сколько, по Вашему, должно увеличиться вознаграждение сотрудника?